みなさんこんにちは。

こわがりパパこと「のマンボウ」です。

突然ですが、皆さんは自分がケガや病気、会社の都合などで急に働くことができなくなった場合への備えはしていますか?

万が一への備えというのはなかなか難しいのが実情だと思います。例えば東日本大震災のような命に係わる自然災害を目の当たりにしても、実際に自分が被災したわけでなければ、将来、自分が命に係わる自然災害に被災するなんて想像もつかないし、自分が被災した時の為の備えをしておくことは出来ないかと思います。

サラリーマンにとってケガや病気で働けなくなることは、命に係わる自然災害に被災するのと同じと言えるかと思います。そのような状況に陥ったときでも、一定期間、家族や自分がお金に困らず生活を続ける為に備えておくべき「生活防衛費」について、そもそも生活防衛費とは何か?どれくらいの金額をどこに預ければいいのか?について説明をしようと思います。

目次

この記事の結論

生活防衛費に必要な金額は、毎月の生活費の3~6か月分が目安と言われています。

以下の3つのステップに分けて目標金額を貯めていきましょう。

(ステップ1)貯蓄が充分にできていない場合は、まず生活費の6カ月分の貯金を作ることを目標にします。貯めたお金は普通預金金利の高い銀行に預けます。

(ステップ2)追加で生活費の3か月分のお金を貯めましょう。このステップで貯めたお金は、次のステップ3で資金効率を上げるために生活防衛費の一部を運用するにあたり、資産価値の変動から生活防衛費6か月分を守る為のクッションとしての役割があります。ステップ2で貯めたお金は通常の貯金と同様に扱い、投資などで積極運用します。

(ステップ3)生活防衛費のうち3か月分をステップ1で貯めたお金を預けている銀行口座に残しておき、残りのお金を投資に回します。投資先は株式等でいいですが、より安全性を求める場合は、ネット銀行に残しておくか元本割れリスクの低い資産への投資も選択肢とします。

生活防衛費って何?

生活防衛費とは、病気やケガ、不意の失職等により収入が無くなってしまった場合に備えて、復職したり、次の就職先を見つけたりするまでの生活費をあらかじめ準備しておく目的のお金のことです。

生活防衛費はこのような性質の預金の為、上記のような非常事態にならない限り”ぜったいに”手を付けてはいけないお金です。

生活防衛費はいくら必要?

一般的に生活防衛費は毎月の生活費の3~6か月分を準備しておくと良いと言われています。これは、3~6カ月あれば大抵の病気やケガを完治させて復職することができたり、次の仕事を見つけることができるだろうという考えに基づいています。

しかし、資産運用の点から考えると、生活費の6か月分もの現金を日々使うお金や投資用のお金とは切り分けて保管しておくというのは非常に効率が悪いといえます。

そこで、のマンボウ流生活防衛費の貯め方として、以下の方法を提案したいと思います。

のマンボウ流生活防衛費の貯め方

(ステップ1)現金が十分に貯められていない場合、まず生活費の6か月分を現金で貯める。

ステップ1で貯めた現金は普通預金金利の高い銀行に預ける。

(ステップ2)6か月分の現金を貯めることができたら、もう3か月分を貯める。

この3か月分は通常の貯蓄と同様に扱い、株式等で積極運用する。

(ステップ3)生活防衛費6か月分のうち3か月分を銀行口座に残しておき、残りのお金は運用する。

運用方法は株式等の流動性の高い資産とします。

(ステップ1)まず生活費の6か月分を現金で貯める

ステップ1では、まず生活防衛費の目安である生活費の3~6カ月分の現金を貯めることを目標とします。すでに目安金額以上の資産をお持ちの方は本ステップは飛ばして頂いて構いません。

貯めた現金は普段使いの銀行口座とは異なる口座に普通預金で預けましょう。先述の通り、生活防衛費は非常事態にならない限り絶対に手を出してはいけないお金の為、普段使い用の口座とは口座を分けておくべきです。

預け先は自分の使いやすい銀行でいいと思いますが、私のお勧めは普通預金金利の高い銀行をお勧めします。微々たる金額ではありますが、生活防衛費として預けたお金が1000円でも2000円でも増えていると、少しうれしい気分になりますし、お金を貯めるモチベーションとなります。

私のお勧めの銀行については別記事にて紹介させていただきます。

(ステップ2)追加で生活費の3か月分の現金を貯める

ステップ1で生活費の6か月分のお金を貯めることができたら、次のステップ2では追加でもう3か月分の現金を貯めることを目標とします。

この3か月分のお金は、ステップ3で資金効率を上げるために生活防衛費の一部を運用する際に、資産価値の変動から生活防衛費を守る為のクッションとしての役割があります。

ステップ2で貯めたお金については、通常の貯金と同等に扱います。つまり運用に回しても大丈夫です。むしろ、積極的に投資に回すべきと考えます。

ただし、運用先は株式などの流動性の高い資産に限定すべきです。なぜなら、この生活費の3か月分のお金はあくまで生活防衛費のクッション役であり、いざというときに資金を引き上げて生活防衛費を補充しなければならないからです。

そのため、債券や不動産のように流動性の低い資産で運用してしまうとクッションとしての役割を果たすことは出来ません。詳しくは記事の後半の章で説明しようと思います。

(ステップ3)資金効率を上げる為の施策の実施

ステップ3まで到達したときには、あなたはすでにそれなりの貯蓄がある状態になっていると思います。また、貯金をする習慣も身についていると思います。

この段階まで来ると、わざわざ生活費の6か月分もの現金を生活防衛費として管理せずに、一部を投資に回してもいざという時に必要なお金を引き出せるだけの余力がある状態になっています。

そこで、ステップ3ではステップ1で貯めたお金の一部とステップ2で貯めたお金を投資に回して資金効率を上げることを目指します。

なぜ、生活防衛費のうちの半分だけを銀行口座で別管理し、残りのお金を投資に回しても問題ないと言えるのでしょうか。

それは、投資にはリスクは付き物とはいえ、インデックスETF等に適切に投資をしていれば、明日朝起きたら資産が半分になっていたり、資産が無くなってしまうリスクは限りなく低いと考えられるからです。

そのため、生活防衛費の投資先はステップ2の時と同様に流動性の高い資産に限定すべきです。

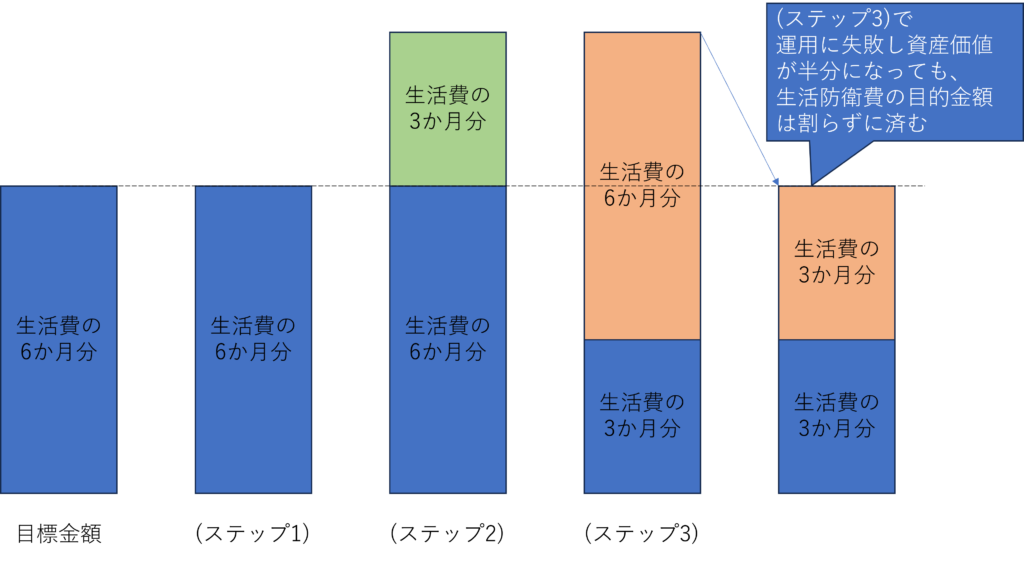

下の絵はステップ1からステップ3に至るまでのお金の増減を絵で表したものです。ステップ2でクッションとして3か月分のお金を余計に貯めたことによって、生活防衛費の一部を投資に回したとしても、投資した資産の価値が元々の半分まで減ってしまった場合でも、生活防衛費として確保しておきたい6か月分は維持できることが分かるかと思います。

生活防衛費はどこに預けておくのが良いか

次に、生活防衛費はどこに預けておくのが良いのかについて考えてゆきたいと思います。

生活防衛費の預け先は以下の条件を満たす場所が良いと考えられます。

<必須条件>

・安全性が高い

・好きな時にすぐに現金を引き出せる(流動性が高い)

<あればうれしい条件>

・利回りが高い

・お金を引き出す際の手数料が無料

これらの条件を一つ一つ解説してゆきます。

<必須条件>

・安全性が高い

繰り返しになりますが、生活防衛費は自分が収入を失った時に使うお金です。

その為、預けたお金が減ってしまったり、引き出せなくなってしまう事態は絶対に避けなければなりません。そのため、お金の安全性は最優先で確認すべき項目です。

・好きな時にすぐに現金を引き出せる(流動性が高い)

非常時に必要なだけ引き出せないお金は生活防衛費とは言えません。

銀行に預けていれば問題になりませんが、ステップ2やステップ3で運用に回している場合に注意が必要になります。

流動性の高い資産の例としては銀行や出来高の多い株式などがあります。逆に流動性の低い資産の例としては、個別債券や不動産などです。

<あればうれしい条件>

・利回りが高い

生活防衛費であっても、利回りが高いにこしたことはないという下心です。たまに銀行口座をのぞいてみて1000円や2000円であっても

残高が増えていたら嬉しくないですか? 私はうれしいです(笑)

また、利回りが高ければ、後述のATM手数料を利息で賄うこともできるようになります。

・ATM手数料が無料

ATM手数料は庶民の敵です。徹底的に支払いを避けましょう。

万が一、生活防衛費に手を付けなければならなくなった場合、小額とはいえ、ATM手数料を支払っている金銭的な余裕はありません。

一方で、利回りが高いと得られた利息でATM手数料を払える場合もある為、<必須条件>ではなく<あればうれしい条件>としました。

以上から、生活防衛費の預け先として普通預金金利の高いネット銀行が最有力候補として考えられます。

ネット銀行については、様々な銀行が様々なサービスを提供していますので、別記事にて紹介させていただきます。

生活防衛費の運用先のおすすめは?

ステップ2およびステップ3では生活防衛費の一部を積極的に運用に回し資金効率を上げることを目指します。資金が充分にある場合はインデックス投資で積極的に運用してもいいと思います。

一方で、まだ資金に余裕がない場合、投資先に求められる条件は基本的に生活防衛費の預け先と同じ条件になるかと思います。

<必須条件>

・安全性が高い

・好きな時にすぐに現金を引き出せる(流動性が高い)

<あればうれしい条件>

・利回りが高い

・お金を引き出す際の手数料が無料

これらの条件を満たす投資先候補として考えられるのは以下の3つです。一つ一つの投資先候補についてどのような特徴のある投資商品なのかを説明してゆきます。

・J-REIT

・ソーシャルレンディング

・i-Bond

J-REIT

REITとは運営会社が投資家から調達した資金を用いて不動産を購入し、その不動産の運営から得た利益を投資家に還元する投資商品です。投資対象が不動産でありながら、個別株式やETFのように株式市場で取引されている為、市場が開いている時間帯であればいつでも売買可能な点が特徴です。REITの中でも日本市場で取引されているものをJ-REITと呼び、REIT発祥の地である米国のREITと区別するような表記となっています。

J-REITへ投資する最大のメリットはその分配金利回りの高さにあります。現在のJ-REITの平均分配金利回りは約4.7%(*)です。株式であれば配当利回りが3%を超えれば高配当銘柄とい言われますので、平均で4.7%の利回りなのは、いかにJ-REITの利回りが高いかを物語っています。

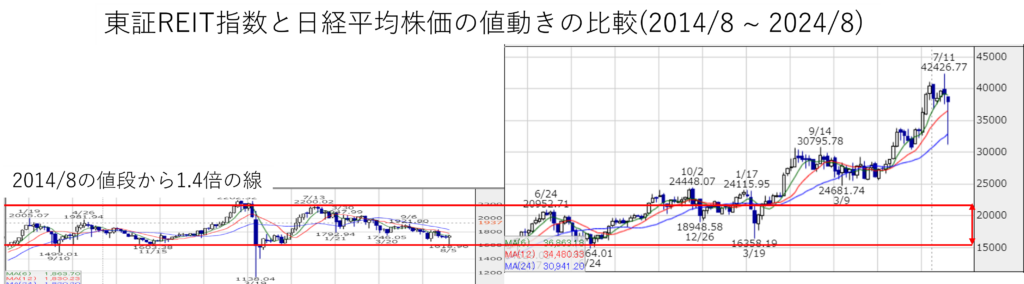

また、株式に対して値動きが小さいこともJ-REITへ投資することのメリットと言えます。下の図で2014年8月から2024年8月の東証REIT指数と日経平均の変化をグラフにまとめみました(**)。J-REITの値動きの小ささがよく分かります。この期間、日経平均は原点である2014年8月の株価を下回ることは無かったため、結果的に資産を増やすことができる結果となっていますが、投資を開始する時期は我々には選ぶことは出来ないため、運悪く下落トレンドの始まりのタイミングや先日のような株価の大暴落の直前で投資を始めてしまうと「生活防衛費」なのに含み損を抱えながら生活していかなければならなくなります。

J-REITの値動きの小ささは通常の投資ではデメリットとなりますが、生活防衛費の運用先としては逆に優秀な投資先であると言えます。

一方でREITへの投資のデメリットは大きく資産を増やすことができないことです。先述の通りREITは大きな値動きは有りませんし、自然災害により投資先の不動産が被害を受けることや、金利の上昇等により価格が下落することで分配金の減配が発生したり、REITの価格自体が下落するリスクがあります。

REITは株式のように市場で取引されていますが、実態は不動産投資であることは覚えておきましょう。

(*)楽天証券トウシルより

(**)株探サイトのチャートより引用

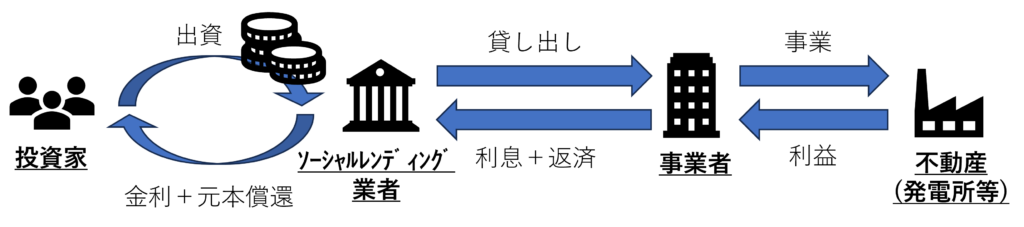

ソーシャルレンディング

ソーシャルレンディングとはソーシャルレンディング業者が一般投資家から調達した資金を事業者へ貸し出し、得られた利息を投資家に分配する仕組みの投資商品です。貸し出した資金の用途は商業施設や太陽光発電所などの不動産開発がメインですが、企業への貸し付けなどもあり、様々な投資先に投資することができます。また、金利も低めの2%から9%まで様々なラインナップがあることが特徴です。

その金融商品を取扱う業者が、投資家から調達した資金を不動産投資を行う企業へ貸出し、利益を投資家に還元する仕組みはREITと似ていますが、ソーシャルレンディングの場合は市場での取引ではなく、案件の募集期間に投資の申し込みをする必要があること(申し込みは先着順の場合や、抽選の場合などがあります)、予め貸付期間が決まっており、途中解約ができないという点でREITとは異なります。

そのため、流動性の観点から生活防衛費の運用先としてあまり適切とは言えませんが、短期間の案件に限って投資をする場合は、選択肢となり得ると考えられます。なぜなら、生活防衛費のうち3か月分は即座に現金を手に入れられる銀行口座に入っていますので、満期が3か月程度の短期案件であれば投資可能と考えられるからです。

i-Bond

これだけ具体的な商品名になっておりすいません。広告ではありません。

i-Bondは株式会社マリオン(東証スタンダード上場)が提供している不動産投資型クラウドファンディングで、投資家が株式会社マリオンへ出資、マリオンは投資家から集めた資金を用いて取得した不動産を貸し出すことで賃貸収入を得て、利益の一部を投資家に分配金を還元する仕組みになります。

一般的に不動産投資(やソーシャルレンディングでの不動産投資)では、不動産が売却できたり、投資した金融商品が満期を迎えるまでは投資資金の出勤は出来ません。しかしi-Bondは不動産投資であるにも関わらず、投資家は好きな時に入出金ができる仕組みとなっています(即日出金ではない点は注意してください)。i-Bondは銀行に代わる「第3のお金の置き場」を自称していますが、この流動性の高さが銀行の代わりと言える所以と言えます。

i-Bondへ投資するもう一つのメリットは、その利回りにあります。i-Bondの利回りは1.5%です。これは一般的な不動産投資商品と比べると低いですが、銀行の普通預金金利と比較すると15倍近い利回りとなります。「生活防衛費を銀行口座に寝かせておくのはもったいないけれど、リスクの高い金融商品で投資するのは少し怖い」という投資家には、銀行の代わりの比較的安全性の高い資産として投資先候補に入れてもいいのではないかと思います。

一方で、i-Bondへ投資するデメリットは、分配金の支払いが年1回で、なかなか運用している実感やメリットが感じにくい点です。また、投資家のリスクが軽減されるように制度設計がされていますが、不動産投資である以上はREITや株式投資のように元本割れのリスクがあります。特に生活防衛費などの置き場として考えた場合、社会情勢や経済状況に大きな変化が生じる非常事態に元本割れする可能性があることはリスクであると言えます。

i-Bondではサービス開始以降に元本割れは起こしていませんが、生活防衛費の置き場として使用する際には、このようなリスクがあることを受け入れたうえで投資することをお勧めします。

結論

生活防衛費に必要な金額は、毎月の生活費の3~6か月分が目安と言われています。

以下の3つのステップに分けて目標金額を貯めていきましょう。

(ステップ1)貯蓄が充分にできていない場合は、まず生活費の6カ月分の貯金を作ることを目標にします。貯めたお金は普通預金金利の高い銀行に預けます。

(ステップ2)追加で生活費の3か月分のお金を貯めましょう。このステップで貯めたお金は、次のステップ3で資金効率を上げるために生活防衛費の一部を運用するにあたり、資産価値の変動から生活防衛費6か月分を守る為のクッションとしての役割があります。ステップ2で貯めたお金は通常の貯金と同様に扱い、投資などで積極運用します。

(ステップ3)生活防衛費のうち3か月分をステップ1で貯めたお金を預けている銀行口座に残しておき、残りのお金を投資に回します。投資先は株式等でいいですが、より安全性を求める場合は、ネット銀行に残しておくか元本割れリスクの低い資産への投資も選択肢とします。