皆さんこんにちは。

こわがりパパこと「のマンボウ」です。

今回は、新NISAを機に投資を始めた皆さんや、株式だけでなく様々な資産を組合せてポートフォリオを組みたくなった人に向けて、オルカンやS&P500一本の投資からステップアップするための分散投資のやり方について説明をします。

目次

この記事の結論

・投資にあまり時間をかけられない方は株式100%や株式50%+債券50%のポートフォリオでも大丈夫

・投資に時間を割けられる人はリスク許容度に応じて分散投資をすることで、自分の資産の安定性を高めることも可能

この記事で紹介するポートフォリオ

この記事では以下の5種類のポートフォリオについて紹介をします。

(1) 伝統的ポートフォリオ

(2) 株式のみのポートフォリオ

(3) 株式50%+債券50%のポートフォリオ

(4) 年齢に応じて債券の割合を増やしていくポートフォリオ

(5) リスクを抑えつつリターンの最大化を目指すポートフォリオ

(1) 伝統的ポートフォリオ

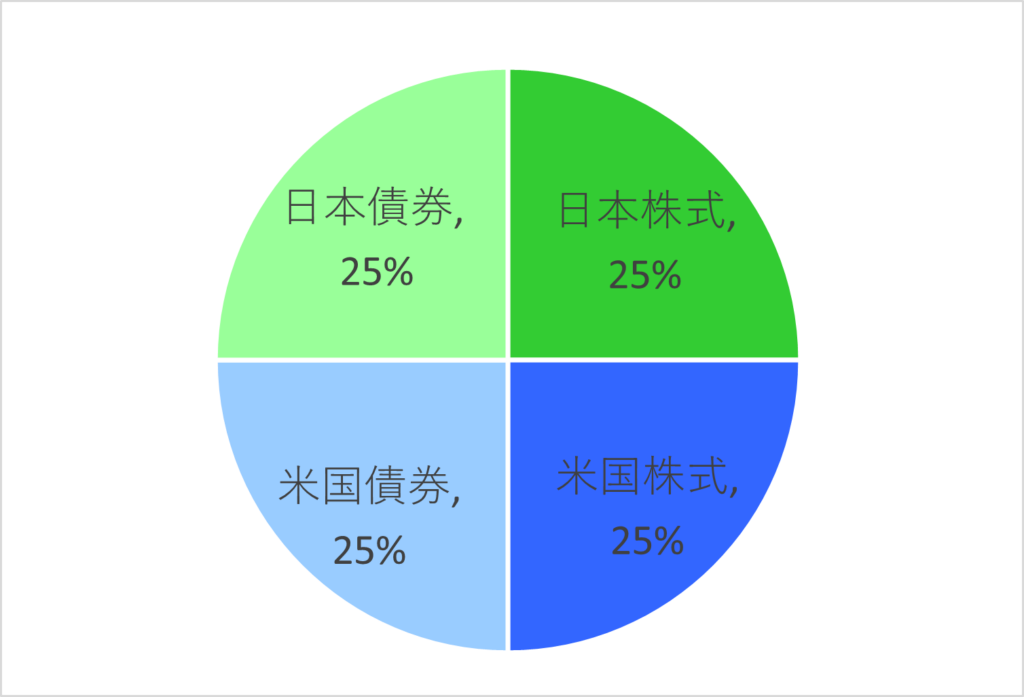

以下のように、日本、米国や海外の株式および債券を等しい割合で保有するポートフォリオを伝統的ポートフォリオと呼びます。

【伝統的ポートフォリオの構成】

日本株式:米国株式:日本債券:米国債券 = 25%:25%:25%:25%

このポートフォリオの特徴は資産の種類や配分が比較的シンプルな点ですが、のマンボウとしては次の2つの理由からおすすめできません。

(理由1)日米株式の相関係数

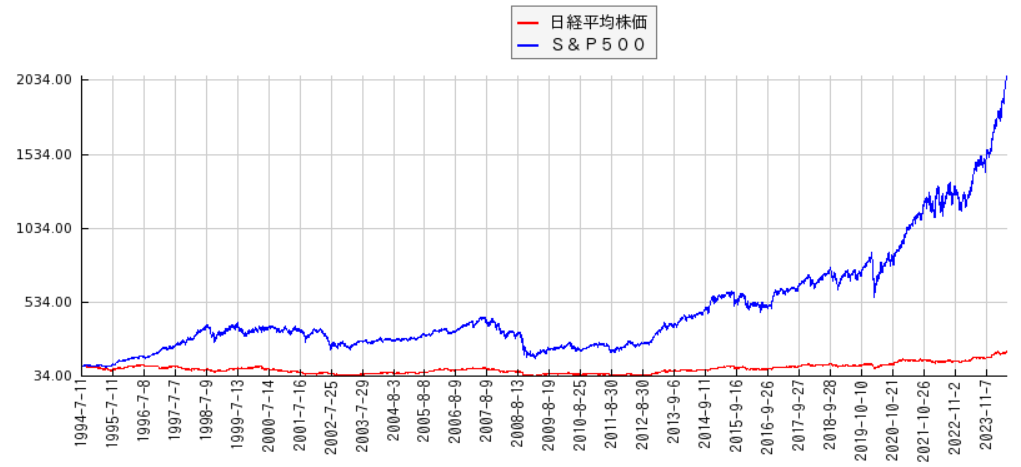

過去30年の日本株式(日経平均)と米国株式(S&P500)の相関係数は約0.82(*)となり強い正の相関があります。つまり両資産がほとんど同じ値動きをし、S&P500が暴落すれば日経平均も一緒に暴落するリスクが高いことが分かります。

これでは分散投資の意味がありません。

(理由2)日本株式および日本債券のリターンの低さ

過去30年の日本株式(日経平均)と米国株式(S&P500)のリターンを比較すると日経平均が約104%上昇に対してS&P500は1800%以上の上昇となり、約18倍の差があります。(*)

(図)S&P500と日経平均の円ベースでのリターンを比較(*)

また、日本債券と米国債券においても利回りが異なり、10年物の日本債券が約1%なのに対して、同じく10年物の米国債券の利回りは約4%(***)となり約4倍の差があります。

これらの理由から、伝統的なポートフォリオでは、日米株式や債券等の金融資産への分散投資を行っているにもかかわらず、分散投資の恩恵を受けにくい上に、ただポートフォリオ全体のリターンを低下させているだけになっている為、おすすめできません。

(*)かぶれんサイトの計算ツールの計算結果より

(**)三井住友DSアセットマネジメントWebページより引用

(***)nikkei225fut.jpより

(2) 株式100%のポートフォリオ

オルカンやS&P500 一本のポートフォリオでも大丈夫そうだということは、(1)伝統的ポートフォリオで紹介した過去30年間のS&P500のリターンを年率に直していただければ納得いただけるかと思います。

過去30年間のS&P500のリターンを年平均にならすと約6%となります。この年平均リターンにはリーマンショックやコロナショックによる株価の大暴落も含まれた値となります。

このデータより20代や30代の方は、これからどんどん資産を増やしていきたい期間であることや、株価に暴落が起きたとしても、株価が暴落前の水準に戻るまでに十分な時間的余裕があることから、分散投資などせずに、インデックス投資(S&P500やオルカン)100%のポートフォリオで攻めていく戦略も選択肢となりえます。

一方で、リタイヤが見えてきている50代、60代の方であっても、リタイヤ後のポートフォリオからの引きだし額が全体の6%以下であれば、30年間はPFの金額を同等に維持し続けられるという研究結果があります。

この研究は4%ルールで有名なトリニティスタディの結果からの引用になります。トリニティスタディについては別記事にて紹介させていただこうと考えております。

(2)株式100%のポートフォリオは維持・管理が容易な点が魅力的ですが、株価の暴落時にも心が折れない精神力が必要になります。

そこで、少しでも投資に対する精神的負担を軽減するために、以下の方法で分散投資を行うことをお勧めします。

(3) 株式50%+債券50%のポートフォリオ

このポートフォリオは資産配分という点では①伝統的ポートフォリオと変わりはありませんが、投資先として米国株式(S&P500やオルカン)および米国債券を想定しています。

このポートフォリオは、株式と債券を50%ずつ保有するシンプルなポートフォリオでありながら、株式と債券の相関関係の弱さから、景気拡大時には株式のリターンを享受しつつ、景気後退時には債券からのインカムゲインや価格上昇により、自分の資産が減少することを避けることができます。

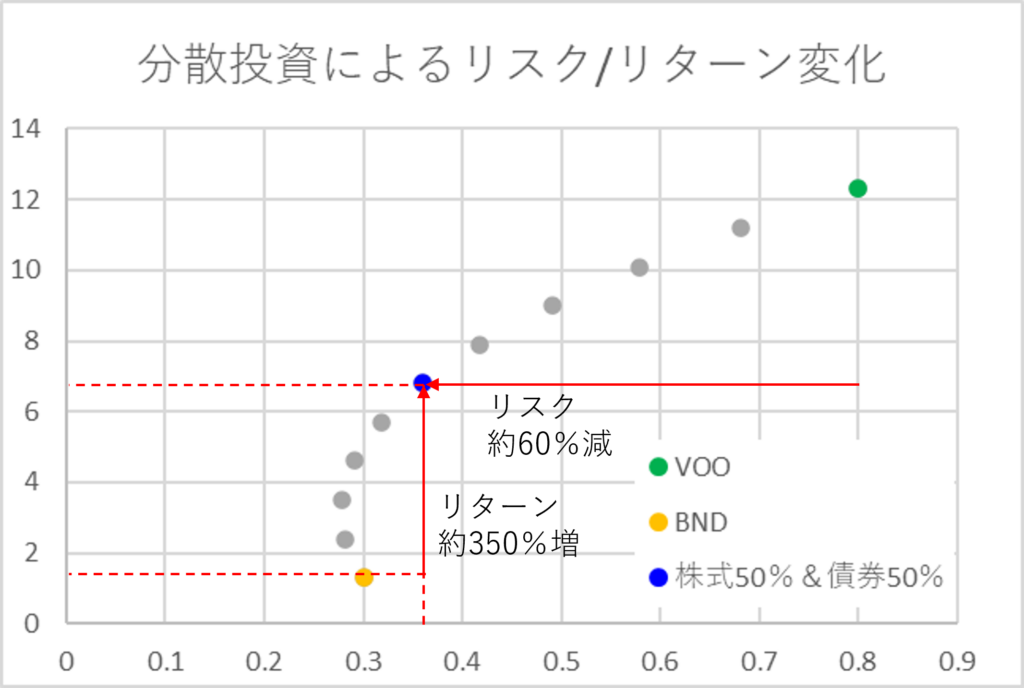

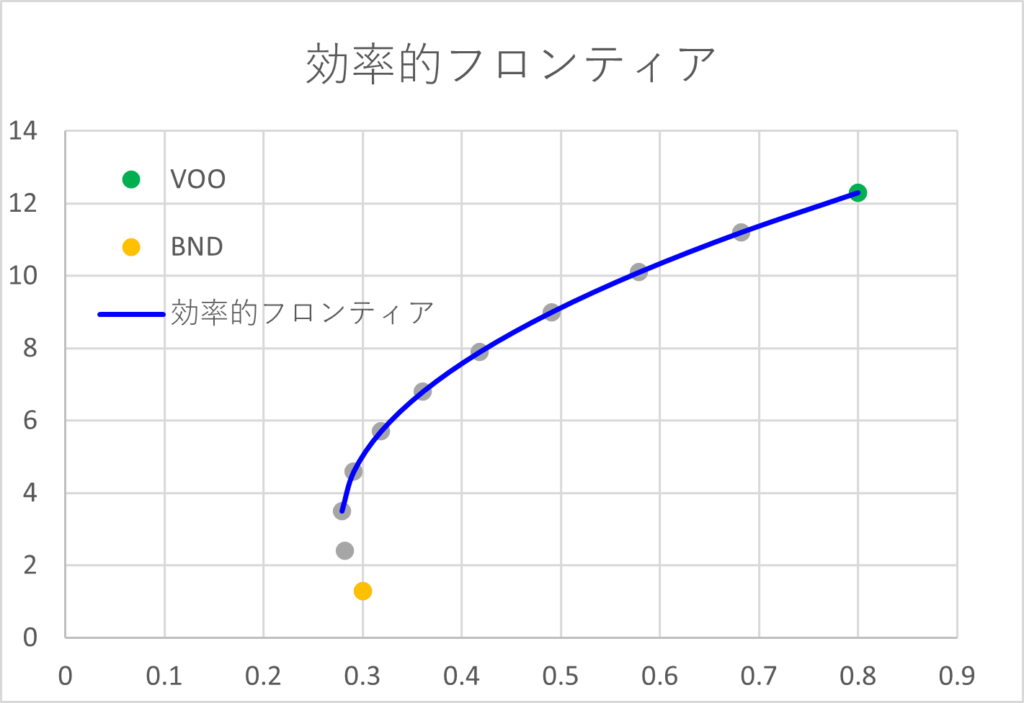

(5)で紹介する現代ポートフォリオ理論に従って、株式と債券の保有割合を変化させたときに、ポートフォリオ全体のリターン、リターンがどのように変化するかを計算したのが下のグラフです。

この計算では株式としてVOO、債券としてBNDに投資することを想定しており、計算に必要なリターンおよびシャープレシオはmyINDEXより取得しています。

この計算結果より、株式100%のポートフォリオから株式50%+債券50%に変えるだけで、リスク(株価の変動幅)を60%減らすことができ、リターンを債券100%のポートフォリオから350%も高めることができます。

(比較的安全な資産である債券からの差異を見るとリスクは6%増です。)

(*)三井住友DSアセットマネジメントWebページより引用

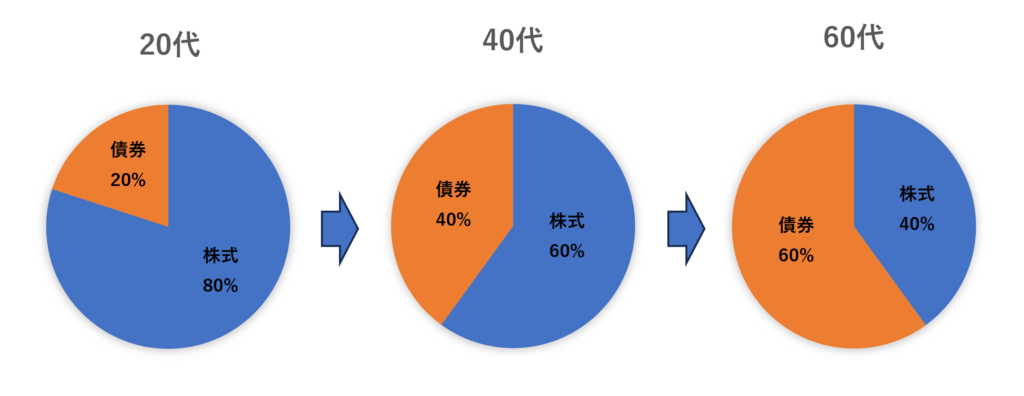

(4) 年齢に応じて債券の割合を増やしていくポートフォリオ

ターゲットファンドと呼ばれる投資信託で採用されているポートフォリオ(というより戦略)になります。

このポートフォリオでは、年齢が上がるにつれて債券の保有割合を増やしてゆきます。つまり、20代、30代の資産形成期においては株式中心のポートフォリオで資産を増やすことに集中し、年代が上がるにつれて債券中心のポートフォリオへ移行することで、リタイヤ後に景気後退等で資産が減ることに対する耐久力を高めることができるようになります。

ただし、単純に年代=債券の割合としてしまうと、必要以上に守り寄りのポートフォリオになる可能性もある為、自分自身のリスク許容度に応じて債券の割合を調整することをお勧めします。

(グラフ)ポートフォリオの推移のイメージ

(5) リスクを抑えつつリターンの最大化を目指すポートフォリオ

現代ポートフォリオ理論に基づき、リスクを抑えつつリターンの最大化を目指すポートフォリオです。

株式と、債券や金のように株式との相関関係が弱い資産を組み合わせたポートフォリオにおいて、各資産の保有比率を変化させると、以下のグラフで示したようにポートフォリオ全体のリスクとリターンが変化してゆきます。

つまり、2つ以上の資産を組み合わせたポートフォリオでは、単一資産よりも全体のリスクを減らしつつリターンを上げることができる資産の組合せが存在し、さらに、その程度を自分でコントロールできることになります。

様々な資産の組合せにおけるリスクvsリターンの関係を求めた下のグラフ(③で示したものと同じもの)のうち、青線の部分のことを効率的フロンティアと呼び、実際にポートフォリオを構築する際には、この範囲で資産の比率を決定していくことになります。

のマンボウはこの方法でポートフォリオを組んで投資をしています。

効率的フロンティアによるポートフォリオの効率については説明が非常に長くなるため、別記事にて紹介したいと思います。

ポートフォリオに関する記事は以上になります。

最後まで読んでいただきありがとうございました。