こんにちは。

こわがりパパこと「のマンボウ」です。

今回は、新NISA等の長期投資でS&P500やオルカン等の米国ETFにドル建てで投資をしている方々に向けて、少しだけ投資の資金の効率を上げるテクニックを紹介させていただきます。

なお、この記事ではドル=米ドルとして記載しております。

突然ですが、皆さんは普段買い物をする際に、クレジットカードやポイントカードを使ってポイントを貯めたり(いわゆるポイ活)、楽天やAmazonで買い物をする際は、セールが開催されるまで待ってみたり、少しでもお得に買い物ができるよういろいろな工夫をしていませんか。

ちなみに私は、楽天-SBI経済圏の住人であり、日々の買い物等からポイントをガツガツ貯めています。楽天-SBI経済圏やそのほかの経済圏については、後日別記事にて紹介させていただこうと考えております。

日々の買い物等で精力的にポイ活を行われている皆さんであれば、資産形成においてもお得に株(ETFや投資信託)を購入する方法はないのだろうかと疑問に思ったことはあるはず。そこで、本日はS&P500やオルカンなどの米国ETFや個別株へ投資をしている人達に向けて、少しでもお得に米国株やETFを購入する方法を紹介しようと思います。

私は次の3つの方法をつかってお得に米国ETFを購入しています。すこしだけ手間のかかる方法ではありますが、ちりも積もれば山となり、数十年後に大きな差になる可能性もありますので、ぜひ手間を惜しまずチャレンジしてみてください。

この記事の結論

- 新NISAの成長投資枠では投資信託ではなくETFを購入する

- ETFは円決済ではなく、ドル決済で購入する

- ドルの定期預金を活用し資金効率を上げる

(1)成長投資枠では投資信託ではなくETFを購入する

みなさんもご存じかもしれませんが、新NISA制度は2階建てとなっています。

1階部分のつみたて投資枠では新NISA制度で指定された投資信託が購入可能となっており、2階部分の成長投資枠では投資先の自由度が広がり、つみたて投資枠で指定されている投資信託以外の投資信託およびETFや個別株等の上場株式への投資も可能となっています。

つみたて投資枠で購入している投資信託についてはクレカ積立等により既にお得に投資信託の購入をされている方が大多数かと思います。

一方で、成長投資枠においては、先に記載した通り購入可能な金融商品が指定の投資信託だけでなくETFや個別株にも範囲が広がっていることから、1つ目のテクニックとして、私は成長投資枠では投資信託ではなくETFの購入をおすすめしています。

同じ指数への連動を目指すETFと投資信託を比較した場合、ETFは投資信託と比べて以下のメリット・デメリットがあります。

<メリット>

・手数料が投資信託に比べて安い

・市場が開いているときであればいつでも購入可能

<デメリット>

・NISA枠残高ぴったりの購入が出来ない

・購入金額が自分で決められない

・自分で定期的に購入する手間がかかる

このようにETFと投資信託とを比べると、ETFは購入金額や手間の面で少し利便性が劣りますが、その最大のメリットは手数料の低さにあります。

例えばeMAXIS Slim S&P500は信託報酬が低いことで有名な投資信託ですが、その信託報酬は0.09372%になります。一方で、おなじS&P500への連動を目指すETFのうち、経費率(投資信託でいうところの信託報酬)が低いことで有名なバンガード社のVOOの経費率は0.03%となっており、eMAXIS Slim S&P500の1/3以下となっています。主要な米国指数への連動を目指す投資信託およびETFについて手数料の比較を以下の表で行います。

| 連動を目指す指数 | S&P500 | 全世界株式 | NASDAQ100 |

| 投資信託の信託報酬 (参考銘柄) | 0.09372% (eMAXIS Slim S&P500) | 0.05775% (eMAXIS Slim 全世界株式) | 0.2035% (eMAXIS Slim NASDAQ100) |

| ETFの経費 (参考銘柄) | 0.03% (VOO) | 0.03% (VTI) | 0.15% (QQQM) |

S&P500への連動を目指す投資信託およびETFを見てみると、eMAXIS Slim S&P500は投資信託としてはとても信託報酬が低いため、「VOOと比較してたった0.06%しか手数料が変わらない。それなら手数料なんて気にしないで手間のかからない投資信託を購入すればいいじゃないか。」「こんな小さな差異は真剣に考えるだけ無駄だ」等と思うかもしれませんが、長期投資においてはたかが0.06%、されど0.06%です。最終的に数千万円近くになる金額を何十年も渡って運用することを考えると、たった0.06%の差異が最終的な資産価値に大きな差を与えるものとなります。

この手数料差異の理由から、私は、成長投資枠ではすこし手間がかかっても、投資信託ではなくETFを購入することをお勧めしています。

(2)円決済ではなくドル決済で購入する

2つ目のテクニックは、ETFを円決済ではなく、ドル決済で購入することです。

私が新NISA口座を開設しているSBI証券を例にとると、ETF購入時に決済画面から円決済で購入するか、それとも外貨決済で購入するかを選択することができます。

ここで円決済を選択すると日本円の買付余力があればETFを購入することができますが、ドル決済で購入する場合はドルの買付余力がある必要があります。証券会社口座へのドルの入金方法は二通りあります。

一つ目は証券会社の両替サービスを利用して即時両替を実施する方法。もう一つは銀行にて円からドルへ両替し、その後銀行口座から証券会社口座へドルを送金する方法。

二つ目の方法ではETFの購入までに(1)手持ちの日本円をドルに換金、(2)ドルを証券会社口座へ入金(3)ETF購入と、円決済で購入する場合と比べて手間が増えてしまいます。しかしETFをドル決済で購入することは、その手間をかけてもお釣りが充分あるほどのメリットがある為、私は円決済ではなくドル決済での購入をお勧めします。具体的なメリットとは、ドル決済でETFを購入した場合の為替手数料は円決済で購入した場合と比べて手数料が圧倒的に低いことです。 SBI証券、楽天証券、マネックス証券における円建てでETFを購入した場合と、円をドルに両替してドル建てでETFを購入した場合の手数料を以下の表で比較します。(*)

| SBI証券 | 楽天証券 | マネックス証券 | |

| 円建て | 為替手数料;25銭/ドル ETF購入手数料:株価の0.495%(ドル) | 為替手数料;25銭/ドル ETF購入手数料:株価の0.495%(ドル) (上限22ドル) | 為替手数料;25銭/ドル (ドル→円両替時に25銭/ドル) ETF購入手数料:株価の0.495%(ドル) |

| ドル建て (銀行での為替手数料) | 為替手数料:0銭 ETF購入手数料:株価の0.495%(ドル) | 為替手数料:0銭 ETF購入手数料:株価の0.495%(ドル) (上限22ドル) | 為替手数料:0銭 (ドル→円両替時に25銭) ETF購入手数料:株価の0.495%(ドル) |

(*)楽天証券ウェブページより引用

この表より、ひと手間加えたドル建てでのETF購入は、円建てでのETF購入と比べて手数料の点で圧倒的に有利であることが分かります。

その差額は1ドルあたり25銭にもなります。たかが25銭と侮ってはいけません。S&P500のETFとして人気の高いVOOの株価が約511ドル(2024年7月3日時点)であることから、1口のVOOを購入した際の円決済時とドル決済時の為替手数料の差は127.75円にもなります。

VOO1回の購入では500mlペットボトルの水1本分の価格にしかなりませんが、毎月1口ずつ30年間VOOを購入した際の手数料の差額の総額は約46000円も達します。この計算では30年間VOOの価格が上がらない場合の手数料を求めましたが、実際はVOOの値段が上がってほしいから買うわけで、株価が上がればそれだけ手数料が増えることになります。

このことから、私は米国ETFを購入する際は、少し面倒でもドル建てで購入することを強く推奨します。慣れてしまえば、銀行でドルを円に両替し、証券会社口座へ送金するプロセスは数分で完了させることができます。

(3)ドルの定期預金を活用して資金効率を上げる

3つ目の方法は、自分で円からドルに両替する際に、証券会社で両替するのではなく、銀行で両替をし、かつその時にただ両替をするのではなくドルの定期預金を行う方法です。 皆さんは、現在日本の銀行でできるドル建て定期預金の金利ご存じでしょうか。日本の代表的な銀行における、円普通預金とドル定期預金の金利を以下の表にまとめました。なお、ここでの比較は、ドル建てでETF購入の際に利用することを前提としている為、小額の1か月定期預金の金利を比較しています。

| メガバンク (三井住友銀行) | 住信SBIネット銀行 | 楽天銀行 | あおぞら銀行 | |

| 円普通預金 | 0.020% | 0.020% | 0.1% (マネーブリッジ利用時300万円まで、それ以上は0.02%) | 0.2% |

| ドル定期預金 | 1.000% | 6.000% | 4% (7日間) | 3% |

| 金利比較 (ドル定期/円普通預金) | 50倍 | 300倍 | 40倍 | 15倍 |

なんと、ドル定期預金は円普通預金に比べて数十倍から数百倍にもなる高金利になっています。ここまで大きな差があると、ドル定期預金を私たちの資産形成に活用しない手は無いのではないでしょうか。

では、具体的にドル定期預金をどのように活用してゆくかですが、私が「先取り投資法」と呼んでいる方法を紹介いたします。

投資をやっている皆さんであれば、毎月の生活費、お小遣い、投資信託やETF購入予定金額などの出ていく予定のあるお金だけでなく、毎月一定額のお金が常に銀行口座にある状態ではないでしょうか。そこで、先取り投資法を実践できるかどうかを判断するために、下記の簡単な質問に答えてみてください。

Q:翌月の米国株式購入予定額を今銀行口座から引き落とした場合、食品等の必需品が購入できなくなったり、クレジットカードの支払いができなくなるような状態に直ちに陥りますか?

答えがYesであれば、残念ながら「先取り投資法」はするべきではありません。別記事で紹介するの生活防衛費という最低限のお金を貯めてから「先取り投資法」にチャレンジしてみてください。

答えがNoの方は、投資に必要な充分なお金を準備できている状態と言えますが、一方で、現在の貯蓄の中にお金の流れの淀みが発生しており、持っているお金のポテンシャルを十分に発揮できていない状態とも言えます。

その様な方は、この「先取り投資法」を投資に取り入れることで資金効率の改善を目指しましょう。

「先取り投資法」の考え方はいたって簡単かつシンプルなものです。来月購入予定のETFと同等額の円を「先取りして」米ドル1か月定期預金に預け、満期解約後に予定していたETFを購入するというものです。

銀行口座の現金余力が充分にある方は、先取りする期間を1か月にこだわらずに2か月、3か月と伸ばしていっても構いません。

ただし、定期預金は預入期間が長ければ金利が高くなる訳ではないようですので、ご自身が使用している銀行の定期預金金利を確認の上、適切な先取り月数を決定してください。

また、定期預金への入金方法についても、一括か、分割かは問題ではありませんので、ご自身の好きなようにやることで構いません。

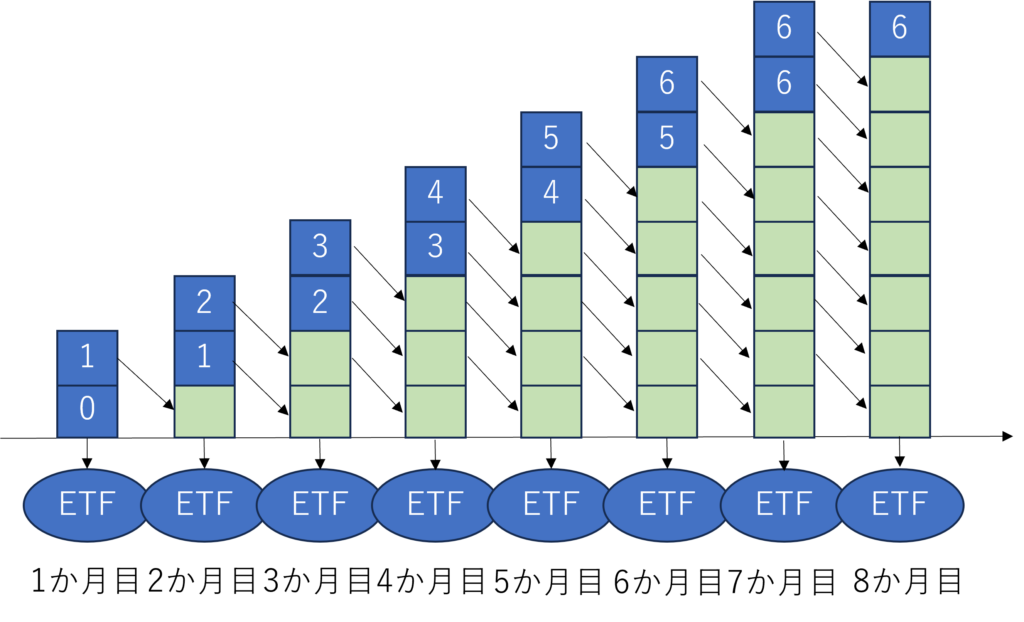

ちなみに、私が使用している住信SBIネット銀行では米ドル定期預金金利は6か月の預け入れ期間で最高になっている為、私は6か月分の先取りをするようにしており、入金方法は為替のドルコスト平均法のメリットを受けるために分割で入金しています。また、先取りする6カ月分の投資資金は、一括ではなく毎月1か月分ずつ先取り投資を行っています。私がなぜそのような方法を採用しているかは下の絵を参照いただくと分かりやすいかと思います。

もう少し具体的に説明すると、先取り額が目標の月数に達するまでは、毎月2か月分の投資額を米ドル定期預金に入れていきます。翌月は満期を迎えた定期預金からその月の投資資金を捻出しつつ、2か月分の投資額の入金を行うことを繰り返します。すると、上の絵からも分かるように、入金を繰り返すたびに新たに入金した分は1か月ずつ長い期間の定期預金に預けられるようになります。最終的に8か月目になると、新規入金分は金利が最高に達する6カ月定期に入れられるようになる為、これ以降では先取りをしなくとも翌月分の投資額を金利が一番高い6か月定期に入れて投資資金を回せるようになります。

ただし、住信SBIネット銀行では円から米ドル定期預金に入金する際は、1か月定期預金にのみ特別金利が適用されるため、私は新規入金する日本円は必ず1か月定期に預け入れるようにしています。

住信SBIネット銀行の米ドル定期預金(満期1か月の金利)

日本円入金:4%

米ドル入金:2%

私が、この「先取り投資法」を知人に話すと必ず聞かれる質問が「定期預金に預けている間に為替が円高に振れた場合、損することにならないか?」というものがあります。

結論として、定期預金預け入れ期間中に円高に振れたとしても、損することはありません。確かに、円建てで考えると元本割れが発生する可能性はあります。しかし「先取り投資法」の目的は米国ETFの購入に使用するドルを増やすことである為、目先の為替変動は問題にはならないと考えます。

積立投資は数十年の期間にわたって継続される可能性の高い活動になります。その期間、余剰資金を数%で運用し、かつ得られた利息を用いて追加で米国ETFを購入し、運用して得られる将来のキャピタルゲインやインカムゲインを考えれば、目先の為替変動は資産形成の大勢に影響を与えるものではないと私は考えます。

以上、のマンボウ流の米国株投資を少しでもお得に行うための裏技でした。

本記事の結論は以下の通りです。皆さんもぜひ「先取り投資法」を実践し、お得にS&P500やオルカンへ投資を行いましょう。

S&P500やオルカンへ少しでもお得に投資をしたい人は

(1) 成長投資枠ではETFを購入する

(2) 円建てではなく、ドル建てで購入する

(3) ドルの定期預金を活用した「先取り投資法」で資金効率を上げる