みなさんこんにちは。

こわがりパパこと「のマンボウ」です。

以前、現代ポートフォリオ理論を用いて投資の目標を達成す為のオーダーメイドポートフォリオの作成方法について解説した記事を投稿したのですが、投資始めたばかりの方の中には「投資をしてどうなりたいかの目標はまだ決めていないけど、将来の為にとりあえず資産形成を始めている」という方も多いのではないかと思います。

資産形成を目的とした長期投資を行う場合、目標を決めることは非常に大切ですが、長期投資においては時間が最大の味方ですので「とりあえず始めてみた」方は素晴らしいと思います。

目標は特にないけど、とりあえず将来の為にとりあえず資産形成初めて見たー

せっかく始めた投資ですので、正しい方向に進めるように、今回は目標が定まっていないけど取り敢えず投資を始めてみた方や、安全性とリターンの効率を追求したい投資家に向けて、効率よくリターンを得ることに重点をおいたポートフォリオである「接点ポートフォリオ」について紹介します。

現代ポートフォリオ理論って何?という方は下記リンク先の記事を読んでからこの記事を読み進めていただくと、内容を理解しやすくなると思います。

なお、投資においては、全ての判断は個人の自己責任の下で行われるべきで、最終的な決定は自分自身で行う必要があります。

目次

この記事の結論

接点ポートフォリオとは、投資家がリスク資産への投資で受け入れるリスクに対して一番効率よくリターンを得られると考えられるポートフォリオです。

接点ポートフォリオをお勧めできる投資家:投資の目標や必要リターンが決まっていない投資家、リスクに対して得られるリターンの効率を重視する50代以上の中高年投資家

接点ポートフォリオをお勧めできない投資家:目標や必要リターンが決まっている投資家、リターンを追求したい20代から30代の若い投資家

接点ポートフォリオとは

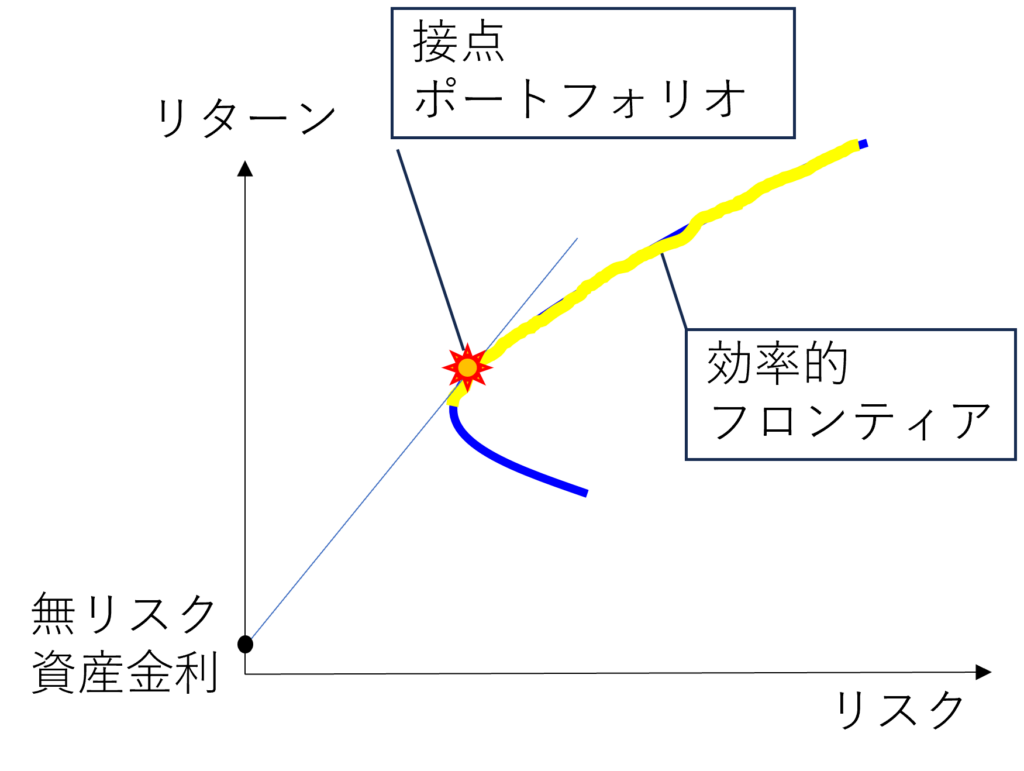

接点ポートフォリオとは、横軸にリスク、縦軸にリターンをとった平面において、無リスク資産の位置する点から引いた直線と効率的フロンティアとの接点上に位置するポートフォリオのことです。

では、なぜ接点ポートフォリオは効率の良い(リスパの良い)ポートフォリオと呼ばれているのでしょうか?

リスク資産と無リスク資産

全ての投資には元本割れなどのリスクが伴います。「この投資にはリスクがありません」と言われたら、その投資話は詐欺だと思ってもいいです。従って、私たちが投資対象とする株や不動産のような資産のことをリスク資産と言います。

それに対して、元本が保証されている資産のことを無リスク資産と呼びます。この世には絶対安全なものは有りませんので、厳密な意味での無リスク資産というものは存在しませんが、一般的には普通(定期)預金やデフォルトリスクの低い米国や日本などの先進国の短期国債等が無リスク資産として扱われます。

リスク資産と無リスク資産の関係

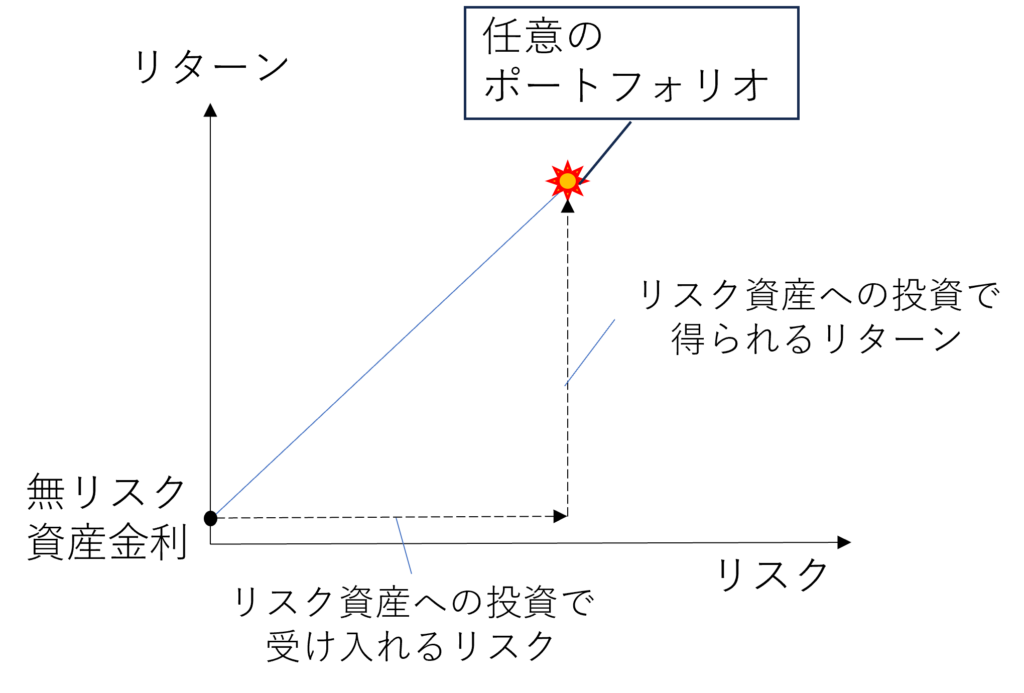

リスク資産を組み合わせたポートフォリオは、横軸にリスク、縦軸にリターンを取った平面上で、ある1点として描かれます。無リスク資産はリスク0の為、縦軸上の1点として描かれます。詳しくは上の図を参照してください)

ここで、無リスク資産の点から、平面上の任意のポートフォリオの点まで直線を引くと、この直線の傾きは次の式で表すことができます。

え?数式が出るの?読むの止めようかな・・・

と思った人、簡単な式なので警戒しなくても大丈夫です。

この式の意味を図を用いて説明しているのが、以下の図です。

この式と図から、無リスク資産とポートフォリオの2点を結ぶ直線の傾きは、私たちがリスク資産への投資に際して受け入れなければならないリスクに対して、どれだけリターンを得られているか、言い換えると受け入れるリスクに対してどれだけ効率よくリターンを得られているか、つまりリスパを表していることが分かります。

基本的にリスク資産のリスクおよびリターンは無リスク資産よりも大きくなる為、この直線は右肩上がりとなります。つまり、受け入れるリスクを小さくして、得られるリターンを大きくできれば、直線の傾きは急になります。一方で、受け入れるリスクが大きい割にリターンが小さい場合、直線の傾きは緩やかになります。

接点ポートフォリオ

通常の投資家であれば、ポートフォリオのリスクはできるだけ小さく抑えて、リターンを最大化したいと考えると思います。これは、先ほど説明した右肩上がりの直線の傾きを急にすることと同じことです。

しかし、直線の傾きはどこまでも急にできる訳ではありません。現代ポートフォリオ理論の記事で説明しましたが、あるリターンを得る為のポートフォリオのうち、リスクが最小になるポートフォリオは必ず効率的フロンティア上に存在します。従って、効率的フロンティアより左側、つまり、より小さいリスクで大きなリターンを得る為には、レバレッジをかけるなど、一般的な投資家がやらないようなことをしなければなりません。

このような理由から、無リスク資産から引いた直線の傾きが最も急になる、つまりリスパが良くなるのは、直線が効率的フロンティアと接するときであることが分かります。この時のポートフォリオを接点ポートフォリオと言います。

接点ポートフォリオの特徴

投資成果としてリターンではなく、効率を求めている点

接点ポートフォリオの特徴的な点は、投資の成果としてリターンの高さや、リスクの低さを追求するのではなく、受け入れたリスクに対して最も効率よくリターンを得ることを追求している点です。パフォーマンスの効率の良さを重視する点は、コストパフォーマンスやタイムパフォーマンス等のように、投下した資源に対するパフォーマンスの効率の良さを追い求める現代社会においては、多くの人に受け入れやすい考え方ではないかと思います。

得られるリターンは低めになる

上のグラフから分かるように効率的フロンティアは平べったい「く」の字の形をしています。また、直線の起点となる無リスク資産金利はリスク資産のリターンより低くなります。

皆さんも、手元に紙を用意していただき試していただくと理解しやすいかと思いますが、平べったく書いた「く」の字の左下から引いた直線はどんなにがんばっても「く」の字の折れ曲がっている点の近くにしか接することができません。

このため、接点ポートフォリオはリターンが低くなる(その分リスクも低い)という特徴があります。

接点ポートフォリオがお勧めな投資家

以上のような特徴を持つ接点ポートフォリオは次のような投資家におすすめです。

投資の目標が決まっていない投資家

長期投資を行うにあたり、目標を決めて、それを達成する為の必要リターンを把握することは重要ですが、最初に書いたように目標は決まっていなくてもとりあえず投資を始めてみることはもっと重要です。長期投資においては時間が最大の味方であることや、余裕資金の範囲内で長期投資をしていれば、株価が暴落したところで、人生が終わる訳ではないので、とりあえず初めて見ることはいいことです。

しかし、目標が定まっていない事には、どれだけのリターンが必要で、リスクを抑えつつその目標リターンを達成するための資産配分等も決めることができません。

そのような場合は、自分の投資の目標が決まるまでは接点ポートフォリオでリスクを抑えつつ、ある程度のリターンを享受する方針で投資するのがいいのではないでしょうか。

長期投資は数十年にわたる息の長い投資活動になります。走り出したい方向が決まったら、その時にポートフォリオを変更しても出遅れることは有りません。

リターンの高さよりも安全性を重視する中高年投資家

「接点ポートフォリオの特徴」の章でも説明したように、接点ポートフォリオではリターンやリスクそのものではなく、受け入れるリスクに対して期待されるパフォーマンスの効率を重視していることや、リスクが低い反面、リターンも低くなるという特徴があります。

このような特徴を持つポートフォリオに適しているのは、既にある程度の資産を築き上げており、退職後の出口戦略を見据え始めている中高年投資家です。

退職後は現役時代の給与所得のような、定期的に決まった金額が振り込まれることが無くなる為、資産の安全性が最優先の課題になります。一方で、人生百年時代では65歳で退職しても100歳までまだ35年もあります。つまり定年退職後も35年間も資産運用できるということです。S&P500はこの35年間で約18倍に成長しています。(Yahoo Financeより)

受け入れるリスクを最低限に抑えつつ、このような市場からのリターンを最大限享受するために、接点ポートフォリオの特徴は退職後の投資家にピッタリだと考えられます。

接点ポートフォリオに適さない投資家

接点ポートフォリオがお勧めの投資家タイプの紹介をしてきましたが、一方で次のような投資家には接点ポートフォリオは適さないと言えます。

目標や必要リターンが決まっている投資家

先述の通り、接点ポートフォリオは受け入れたリスクに対して期待リターンを最大化することを目的としたポートフォリオになる為、期待リターンがどれくらいになるかはポートフォリオに組み込む資産クラスや無リスク資産金利によって決まります。

従って「いつまでにXXX円貯めたい」というような具体的な資産運用の目標がある投資家にとっては、接点ポートフォリオでは目標リターン未達となる可能性があります。

目標リターンがすでに決まっている場合は、接点ポートフォリオにこだわらずに、効率的フロンティア上にあるポートフォリオを選択すれば、既にリスクについて最適化されたポートフォリオを組成することができます。

一方で、どうしても接点ポートフォリオで効率を求めつつ、資産運用の目標を達成したい場合は、ポートフォリオありきで、入金計画や運用期間を見直すことで目標を達成できる可能性もあります。

リスクを受け入れる余裕のある若い投資家

接点ポートフォリオの特性は、安定性を求める中高年投資家に適していることを紹介しましたが、一方で、接点ポートフォリオはリスクを抑える代わりにリターンも低く抑えられてしまいます。

その為、退職まで時間的な余裕があり、リスクを受け入れつつリターンを最大化する必要がある、つまり資産形成期にいる若い投資家にとっては、リターンが低く抑えすぎられてしまうリスクがある為、おすすめはできません。

まとめ

この記事では効率的フロンティア上にのポートフォリオの中でも、受け入れリスクに対するリターンの効率化を追求した接点ポートフォリオについて説明しました。

投資を始めてみたものの、資産が減るのが怖い安全性重視の投資家や、定年退職後でリターンの高さを追い求める必要のない投資家にとっては、投資戦略の選択肢の一つになり得ると考えます。

この記事を読んで接点ポートフォリオに興味を持った方は、以下の記事から接点ポートフォリオを求めるのに必要な効率的フロンティアの作り方を学んで、自分で接点ポートフォリオの作成の挑戦してほしいと思います。