みなさんこんにちは。

こわがりパパこと「のマンボウ」です。

突然ですが、皆さんは「NISA」やっていますか?

「当然やってるよ」

という方が多いのではないかと思います。それでは「iDeCo」はどうでしょう。

本日は投資を始めたばかりの投資家の為に、確定拠出年金についての解説記事を作成しました。

最後まで読んでいただければ、なぜNISAだけでなく確定拠出年金でも資産運用しなければいけないかが分かり、資産形成の新たなステップを踏み出すことができるようになります。

目次

この記事の結論

- 確定拠出年金とは加入者が決めた拠出金を60歳まで運用し、運用した資産を公的年金に上乗せする制度で、個人型(iDeCo)と企業型(企業型DC)とがあります。

- 拠出金の運用成績次第で将来の年金の受取金額が決まりますが、どのように運用するか、そしてどのように受け取るか(一時金か年金か)は加入者が決めることができます。

- リスク許容度の高い20代、30代では株式中心として運用を行い、リスク許容度が下がってくる40代からはターゲットイヤーファンドによる安定した運用をお勧めします。

- 確定拠出年金で資産形成をするメリットは①所得税・住民税の軽減、②運用益への非課税など税金面での優遇を受けることができる点です。

- デメリットは60歳になるまで運用資金を引き出すことができない点や、引き出しのタイミングによっては元本割れとなるリスクがある点です。

- 10年や20年の長期で運用ができる場合、積み立てたお金は退職金の代わりになる可能性があります。

1.確定拠出年金とは?

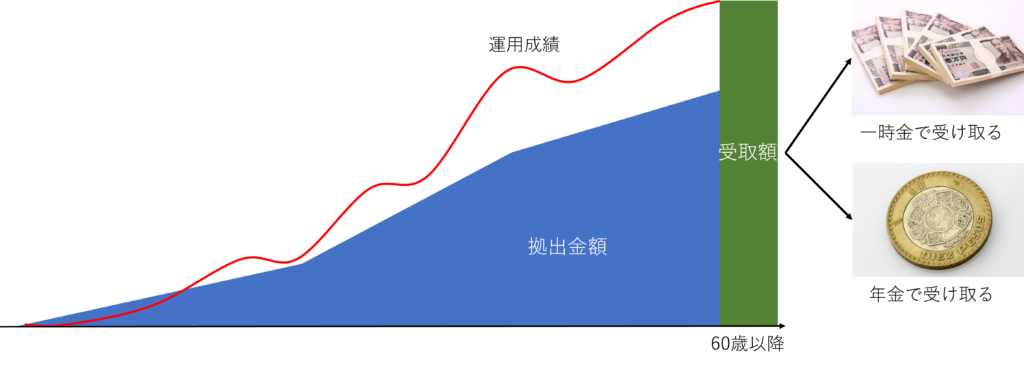

確定拠出年金は2001年10月から始まった制度で、加入者が決めた拠出額を掛け金として運用し、60歳以降に公的年金を受給する際に、公的年金に上乗せする私的年金制度です。

拠出金額は確定しているので”確定拠出”年金。いざ受け取ろうとした際に拠出金額の総額から増えているのか減っているのかは確定していません。税金の優遇をしてあげるから年金を増やしたかったら自分の責任で準備してくださいねという制度ですので、制度ををうまく活用できるかどうかで、定年退職までの手取り額や、受け取れる年金額に大きな差が発生します。

一方で、支給額が確定している年金のことを確定給付年金と言います。

拠出金額をどのように運用するかは、加入者が自由に選択可能です。また、資産の配分変更や、保有商品を売却して新しい金融商品を購入するスイッチングもすることができます。

また、運用した資金は一時金で一括で受け取る方法と、年金として分割して受け取る方法とを選択することが可能です。

確定拠出年金の制度を絵で表すと以下のようになります。

2.確定拠出年金の種類

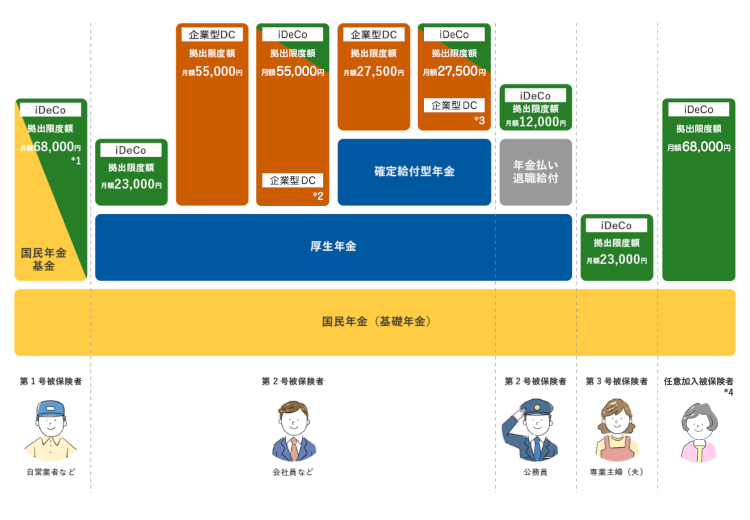

確定拠出年金には、個人で加入する個人型と企業で設立・運営する企業型の2種類あり、個人型はiDeCo、企業型は企業型DCと呼ばれます。

iDeCoは自助努力の制度であるのに対して、企業型DCは企業の福利厚生の一環としての制度になる為、企業型DCにはiDeCoにはないメリットが多くあります。両制度の違いについてはこの後で解説します。

iDeCoは基本的にすべての人が加入できます。また、企業型DCとiDeCoとの併用も可能ですが、加入者がどの型の確定拠出年金に加入する事ができ、どれだけの拠出が可能かは加入者の職種や、所属している企業の制度により異なります。

この仕組みは少しややこしいので、SBI証券のウェブページより、これらを簡単にまとめた絵を引用します。

3.iDeCoと企業型DCの違い

(1)加入対象者

iDeCoは誰でも加入することが可能です。誰でもなので専業主婦や自営業・公務員の加入も可能です。

一方で企業型DCは、その制度を設立・運営している企業に所属する会社員(役員含む)が加入することが可能です。

(2)拠出限度額

拠出限度額は、iDeCoか企業型DCか、iDeCoでも加入者の加入している年金制度によって異なります。以下の表に拠出金額を纏めましたが、ご自身の具体的な拠出限度額は、加入者ご自身にて確認お願いします。

また、拠出した掛け金に対しては、iDeCo, 企業型DCのどちらも全額所得控除の対象となります。

(3)積立期間

iDeCoでは65歳まで、企業型では70歳(*)まで。企業型DCの方が5年長く積み立てることが可能です。

(*)企業型DCの積立期間は加入事業者の取り扱いにより異なります。

(4)社会保険

iDeCoでは、加入者個人が所得の中から拠出する為、掛金は社会保険料の算定対象となります。

一方で、企業型DCでは、加入者の掛け金については、個人型と同様に社会保険料の算定対象となりますが、事業主掛金については加入者の給与とみなされない為、社会保険料の算定対象外となります。

(5)運用商品

企業型DCは福利厚生の面が強いため、会社が従業員にとって加入メリットがあるかどうかという基準で運用商品を選択し、加入者はその中から自分の運用方針と合致する商品を選択します。

会社が自社の従業員にとってメリットが薄いと判断した運用商品を選択肢から外してくれるため、投資初心者の方でも安心して運用商品を選択する事が出来ます。

その一方で、iDeCoの場合は自分で確定拠出年金を運用する金融機関を選択できるため、企業型DCに比べて選択の自由度は大きい反面、自分の運用方針にあった商品は何かを一から加入者自身で考えなくてはいけません。

(6)運用にかかる費用

運用商品の購入や信託報酬など、確定拠出年金口座を運営してゆくための諸々の費用が発生します。

これらの費用についてはiDeCoでは加入者が負担しますが、企業型DCでは会社で負担する為、加入者が支払う費用はありません。

(7)掛金の納付方法

iDeCoでは、給与天引きのうえ会社の口座から口座振替する事業主払込と、個人口座から口座振替する個人払込から選択し納付します。

企業型DCの場合は、会社が加入者に代わって納付する為、加入者がする手続きは有りません。

(8)給付方法

iDeCo, 企業型DCのどちらも一時金受取または年金受取から選択します。

(9)申し込み手続き

iDeCoの場合、加入者が自ら金融機関を選択し申込手続きを行います。

企業型DCの場合、会社が選定した金融機関を通じて手続きしますが、登録手続きがiDeCoの申し込みより簡単にできるようになっており、申し込みの負担が軽減されています。

ここまで解説してきたiDeCoと企業型DCとの違いを表にまとめました。

| iDeCo | 企業型DC | |

| (1)加入対象者 | 原則だれでも (専業主婦、自営業、公務員含) | 会社員および私学教職員 (厚生年金被保険者) |

| (2)拠出限度額 | ・自営業者(及びその家族):68,000円/月 ・会社員:23,000円/月 ※企業年金に加入している場合は12,000円/月 ※企業型DCのみ加入の場合:55,000円/月 – 各月の企業型DCの事業主掛金額(ただし上限20,000円/月) ※企業型DC+その他の企業年金に加入の場合:27,500円/月 – 各月の企業型DCの事業主掛金額(ただし上限12,000円/月) ・公務員:12,000円/月 ・専業主婦(夫):23,000円/月 ・国民年金任意加入被保険者:68,000円/月 掛金は全額所得控除が可能 | 55,000円/月 ※その他の企業年金に加入している場合は27,500円/月 掛金は全額所得控除が可能 |

| (3)積立期間 | 原則65歳まで | 原則70歳まで |

| (4)社会保険料 | 算定対象 | 加入者掛金:算定対象 事業主掛金:対象外 |

| (5)運用商品 | 金融機関が取扱う商品から選択 | 会社が選定した商品から選択 |

| (6)運営にかかる費用 | 加入者負担 | 会社負担 |

| (7)掛金の納付方法 | 会社の口座または個人口座から口座振替 | 会社から納付 |

| (8)給付方法 | 一時金または年金から選択 | 一時金または年金から選択 |

| (9)申込手続き | 個人が金融機関を選択し、加入申込 | 会社が選定した金融機関を通じて加入申込 |

4.確定拠出年金における運用の流れ

(1)掛金額の決定

支払い余力やライフプランに応じて掛金額を決定します。

(2)運用方針の決定

加入者の年齢やリスク許容度に応じて運用方針を決定します。

この時考慮すべきなのが、自身が許容できるリスク許容度となります。

20代や30代ではハイリスク・ハイリターンな運用方針として資産を伸ばすことに集中し、65歳/70歳が近づくにつれてリスク許容度を下げ、資産を守る方針にシフトすることが一般的です。

ここで決めた運用方針を基に、次のステップでは運用商品を決定してゆくことになります。

リスク許容度ごとのおすすめ運用商品例を以下の表にまとめたので参考にしてください。

先述の通り、運用商品は金融機関や企業ごとに異なる為、具体的な商品名ではなく、資産クラスで記載しています。

また、ここでの記載はあくまで例であり、最終的な決定はご自身のリスク許容度に合わせてご自身の責任で決定してください。

| リスク許容度 | 加入者の年齢 | おすすめ運用商品例 |

| 高 | 30代以下 | 外国株式(インデックス) |

| 中 | 40代-50代 | ターゲットイヤーファンド |

| 低 | 60代 | ターゲットイヤーファンド |

ここで紹介しているターゲットイヤーファンドについては、下記の記事で簡単に解説しています。

ターゲットイヤーファンドについてご存じない方は、ぜひこちらの記事もご覧ください。

また、ある程度の長期投資の経験をお持ちの方も、下記記事では自分流のポートフォリオの組み方を解説していますので、ぜひご覧ください。

(3)ポートフォリオの作成

(2)で決めた運用方針に合った運用商品を選択します。

(4)定期的に運用状況を確認する

先述のターゲットイヤーファンドでは退職年に向けて予め決まったルールに基づき資産配分を自動的に調整してくれるため、加入者によるリバランスを行う必要はありません。

また、バランス型ファンドでも資産配分が一定になるように、ファンドの運営会社が自動的にリバランスをしてくれるため、加入者によるリバランスは必要はありません。

一方で、株式や債券、金ファンドなどに”自分で”分配比率を決めて投資する場合は自分が最初に決めた資産配分から乖離が発生していないか、現在の自分のライフステージにあったリスク許容度になっているかを定期的に確認する必要があります。

(5)必要に応じてリバランスする

(4)で運用状況の確認を行った結果、資産配分の調整が必要となった場合、増えすぎた資産の一部を売却して、減少した資産を買い増すリバランスを行います。

例えば、株式:債券=50:50のポートフォリオを組んでいたとします。運用中に株価が大きく上昇し、債券が値下がりして資産配分が75:25に変化した場合、この時のポートフォリオのは当初の想定よりもリスクが高い状態になります。そこで保有している株式の一部を売却し、その資金で債券を購入したり、毎月の掛金の内、債券の購入する割合を増やすことで資産配分を50:50に戻します。

リバランスの方法は、毎月の掛金で購入する運用商品の種類や配分割合を変更する「配分変更」と、これまで購入してきた資産を売却して、新しい資産を購入するスイッチングの2通りがあります。

積立を止めた後にリバランスする場合は、スイッチングしか選択肢がありませんが、積立を継続している間はスイッチングよりも配分変更でリバランスするのがいいでしょう。

5.確定拠出年金で運用するメリット

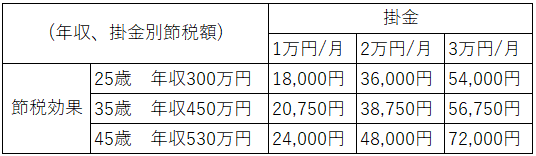

1.節税ができる

確定拠出年金に拠出した掛金は、全額が所得控除の対象となる為、積立額と所得税率に応じた節税が可能になります。なお、企業型DCでマッチング拠出(企業が出している掛金に、加入者が上乗せして掛金を設定すること)をした場合は、掛金の全額が所得控除の対象となります。

節税例

年収500万円の会社員(30歳, 企業年金なし)が月1万円の掛金を確定拠出年金に拠出した場合

年間積立額:1万円/月×12カ月=12万円

積立期間:30年

合計積立額=30年×12万円=360万円

年間節税額:24,200円

合計節税額(30年間):24,200円×30=726,000円

②運用収益に対して税金がかからない

確定拠出年金の運用で得た収益については、NISA制度と同様に税金が免除となります。

③運用資産の受取時にも税金の軽減を受けることができる

先述の通り、確定拠出年金は一時金として一括で受け取る方法と、年金として分割して受け取る方法とがありますが、一時金として受け取る場合は「退職所得控除」の対象となり、年金で受け取る場合は「公的年金等控除」の対象となる為、受け取り方にかかわらず税制優遇を受けることができます。

6.確定拠出年金で運用するデメリット

①受け取り時に元本割れのリスクがある

確定拠出年金は、掛金を投資信託等で運用する制度の為、運用資金を受け取るタイミングの市況によっては元本割れが発生するリスクがあります。

ただし、元本割れについては、先述のターゲットイヤーファンドのように退職年に向けてリスクの低い債券や現金等の資産クラスに資産配分を増やしてゆく等の出口戦略を用いることで、ある程度は影響を軽減させることも可能です。

②60歳になるまで運用資産を引き出せない

確定拠出年金は、iDeCo、企業型に関わらず原則60歳になるまで運用資金を引き出すことができません。加入している制度によっては、60歳到達時の加入期間が短い場合は、最遅で75歳まで運用資金の引き出しが出来なくなってしまいます。その為、確定拠出年金はNISA等の一般的な長期投資よりも厳密な意味での余裕資金(受け取り可能年齢に到達するまで使えなくても困らないお金)で運用すべきと言えます。

従って、税制優遇のメリットが薄い年収がまだそれほど高くない若い方や、十分な貯蓄を行えていない方は、確定拠出年金を始まる前に、流動性の高い通常の投資信託やETF等をNISA制度を使用して資産形成を始めることをお勧めします。

これから資産形成を始めようとしている人は、まず初めに「生活防衛費」の確保を行いましょう。「生活防衛費」については、「どうして必要なのか」「どうやって貯めてゆけばいいか」を以下の記事で説明していますので、こちらの記事についてもぜひご覧ください。

③(iDeCoのみ)手数料がかかる

確定拠出年金で運用を行う場合、事務手数料がかかります。企業型DCでは会社が加入者に代わって手数料を負担してくれているのですが、iDeCoでは加入者個人が負担しなければならない為、最終運用成績に差が出てきます。

④(企業型DCのみ)自分で運営管理機関を選べない

企業型DCの場合、会社が運営管理機関や運用商品を選定している為、自分で自由に運営管理機関や商品を選択する事が出来ません。

⑤(企業型DCのみ)将来受け取る公的年金額が減少する可能性がある

メリットの①で所得税および住民税の軽減を上げました。これは、掛金が給与から控除されることによるものですが、同時に標準月額報酬が減少する為、厚生年金保険料が減少します。厚生年金保険料が減少すると、将来の公的年金の受給額が減少する事にもなる為、公的年金の減少以上に運用資産を増やさなければ、年金全体としてみた時に、受け取れる額が減額になってしまうリスクがあります。

ただし、運用期間を長くするほど株式の元本割れリスクは低くなることが知られています(野村アセットマネジメントWebページ)。従って、20年30年スパンで運用できる場合はそこまで心配しなくてもいいと考えますが、60歳に到達したタイミングでリーマンショック級の株価の大暴落が発生した場合は、受け取りのタイミングを遅らせる必要があります。

⑥(企業型DCのみ)転職や離職した場合に移管手続きをしなければならない

転職や離職をした場合は、これまで勤めていた企業の確定拠出年金を移管しなければなりません。

転職先が企業型を設立している場合は、転職先の制度への加入手続きが必要になります。転職先に確定拠出年金制度が無い場合や、会社員から公務員や自営業、専業主婦(夫)になる場合は、iDeCoの口座を開設し、資産を移し替える必要があります。

転職や退職後6カ月以内に移管を行わなかった場合、資産は現金化され、国民年金基金連合会に自動的に移管されてしまいます。

移管されてしまうと手数料が毎月ひかれるなどのデメリットがありますので、転職や離職をした際には早めに移管手続きをしましょう。

7.確定拠出年金は退職金の代わりになるか?

確定拠出年金制度は税金の優遇を受けつつ運用できること、運用年数が長いほど元本割れのリスクが減少することから、10年から20年スパンで運用できる場合は、大きなキャピタルゲインが得られる可能性が高まり、退職金の代わりにできる可能性は高まると考えられます。

まとめ

以上、確定拠出年金(iDeCo, 企業型DC)とは何か?どんなメリット、デメリットがあるのか、どのように運用していけばいいのかについて説明してきました。

- 確定拠出年金とは加入者が決めた拠出金を60歳まで運用し、運用した資産を公的年金に上乗せする制度で、個人型(iDeCo)と企業型(企業型DC)とがあります。

- 拠出金の運用成績次第で将来の年金の受取金額が決まりますが、どのように運用するか、そしてどのように受け取るか(一時金か年金か)は加入者が決めることができます。

- リスク許容度の高い20代、30代では株式中心として運用を行い、リスク許容度が下がってくる40代からはターゲットイヤーファンドによる安定した運用をお勧めします。

- 確定拠出年金で資産形成をするメリットは①所得税・住民税の軽減、②運用益への非課税など税金面での優遇を受けることができる点です。

- デメリットは60歳になるまで運用資金を引き出すことができない点や、引き出しのタイミングによっては元本割れとなるリスクがある点です。

- 10年や20年の長期で運用ができる場合、積み立てたお金は退職金の代わりになる可能性があります。