みなさんこんにちは。

こわがりパパこと「のマンボウ」です。

先日投稿した以下の記事でも解説をしましたが、人生における高額な支出、いわゆる3大支出は以下の3つ費用だと言われています。

- 住宅購入費用

- 子育て費用

- 老後費用

しかし、これら3つの費用について、その備えに対する世間の熱量には差があるように感じられます。

例えば、3つ目の老後費用は、当然ですが誰もが必要となる費用です。その為、2024年から始まった新NISA制度のスタートをきっかけに多くの人が投資を始めたように、公的年金に頼らずに自分で老後費用を備えることが常識になりつつあります。

一方で、住宅購入費用や、子育て費用については、人生の選択によっては必要としない方もいる費用です。その為か、老後費用と比べると いつまでに、いくらを、どうやって 準備するかについて活発な議論がされている印象は有りません。

私には子供が二人いる為、子育て費用に関する負担を軽減できるかどうかは死活問題です。

お子様がいる方の中には、同じように感じている方も一定数いるのではないかと考えます。

そこで今回は、子育て費用に関する負担をいかに軽減し、計画的に準備するかについて、私なりの戦略を紹介したいと思います。

この記事の結論

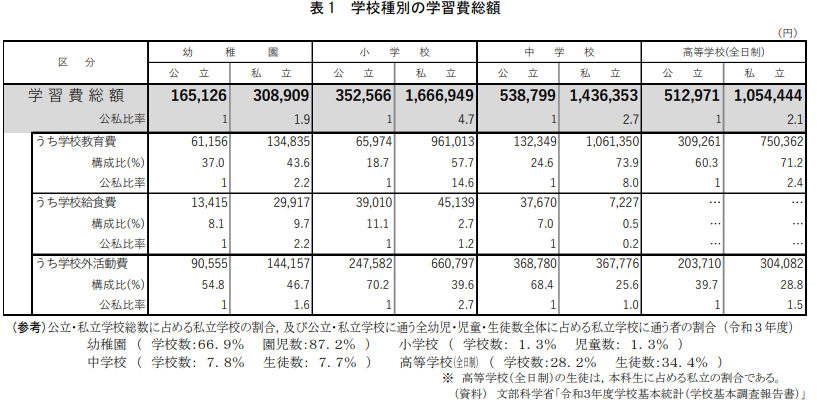

文部科学省の調査によると、子育て費用のうち教育費用について、幼稚園から大学まで全て国公立の学校に進学した場合は一人当たり約816万円、全て私立に進学した場合は一人当たり約2300万円必要となります。

子育て費用は いつ頃、いくら 発生するか予測可能な為、時間をかけて準備をすることで負担の平準化および軽減が可能です。

子育て費用の準備の方法としては、(1)貯金(2)学資保険(3)株式投資(4)ソーシャルレンディングが考えられますが、子育て費用の特徴と相性がいい準備方法としてソーシャルレンディングがお勧めです。

子育て費用について

子育てにかかる費用は「教育費」と「養育費」に分けられます。下の表にそれぞれの費用がどんな支出を含んでいるかをまとめました。

| 含まれる費用 | |

| 養育費 | 食費、消耗品、衣服代等、子供を育てるのに必要な費用 |

| 教育費 | 学費、教材費、習い事の月謝等、子供が学び成長するのに必要な費用 |

次に、それぞれの費用について詳しく説明します。

養育費

養育費とは、食費、消耗品代、衣服代、お小遣いなど、子供を育てるのに必要な費用です。

養育費の水準は各家庭の事情によって変化する為、具体的な金額を示すことは難しいですが、年間50万円~100万円程度と言われています。(オカネコマガジンより)

養育費については、家計から分離して管理することは困難だと思うので、養育費の工面や節約の仕方については家計の節約の一環とすべきだと考えます。

その為、本記事では教育費のことを子育て費用と呼び、子育て費用の準備に関する負担をいかに軽減するかについて解説します。

教育費

子供の教育にかかる費用は、子供を国公立の学校に進学させるか、私立へ進学させるかで大きく変化します。

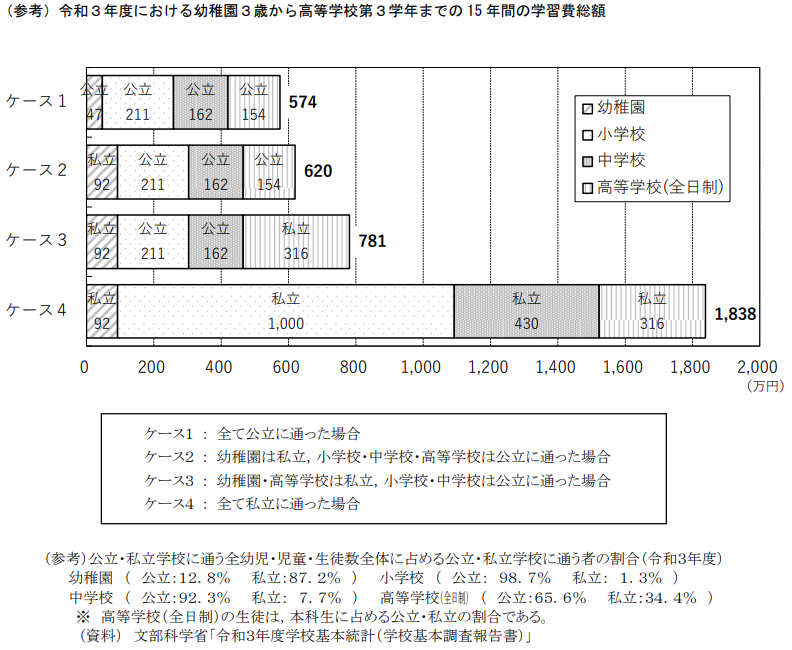

文部科学省が実施した「令和3年度子供の学習費調査」によると、幼稚園から高校まで全て国公立に進学した場合の教育費用は574万円全て私立に進学した場合の教育費用は1838万円となっています。

この文部科学省の調査では高校までの教育費用しか調査されていませんが、ここに大学4年間の学費(国立大242万円、私立大469万円)を加えると、子供一人が大学卒業までにかかる教育費用の合計は以下のようになります。

ただし、この価格は文系の学部卒の場合の金額です。子供が私立理系で修士課程まで進学した場合や、親元を離れて一人暮らしをする場合は必要な金額がさらに増加します。(ただし、一人暮らしにかかる費用は養育費に該当します)

| 幼稚園から大学まで全て国公立の場合 | 816万円 |

| 幼稚園から大学まで全て私立の場合 | 2307万円 |

以上のように子育て費用は決して安くは有りません。

むしろ、子育て費用の計算をした後、私は

計算しなければよかった・・・

と少しだけ後悔しました。我が家は子供が二人いるので、単純に上記金額の2倍の金額が子供が”勉強をする為だけ”にかかってきます。

このように、子育てにはとんでもない額のお金がかかりますが、一方で、子育て費用はいつ、いくら必要になるかは、子供が生まれた瞬間からある程度は予想する事が出来ます。

その為、家計の負担を少しでも軽減し、かつ大学進学以降に集中する負担を平準化をする為には、時間を味方につけて、計画的に備えなえる必要があります。

つまり、積立ながら運用をしなければいけないということです。

子育て費用を運用しながら準備する事のメリット・デメリット

子育て費用を積立運用する事のメリットおよびデメリットは以下の通りです。

子育て費用を運用するメリット

負担の軽減

子育て費用を運用しながら準備することの一番のメリットは、運用益による子育て費用の負担軽減です。(専門用語で割引と言います。)

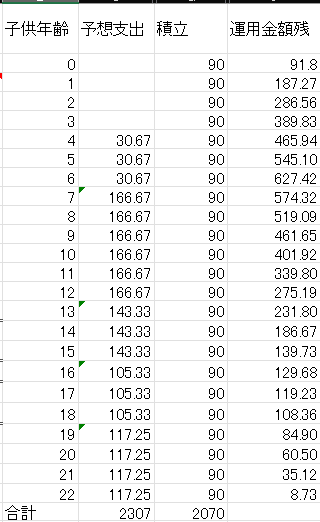

子供1人を幼稚園から大学まで全て私立に進学させた場合の子育て費用の総額は約2300万円になりますが、子供が0歳の時から税引き後利回り4%で積立運用をした場合、運用益を差し引いた後の実質の負担額は約2070万円で、230万円もの負担を減らすことができます。

どのようにして、上記の負担減少額を求めたかは、以下の画像を参照ください。

負担の平準化

先述の負担の軽減に加えて積立投資をすることで、子育て費用の負担の平準化をすることができます。

平準化とは、子育て費用の一部を前倒しで準備することで、費用負担のピークを低くすることです。

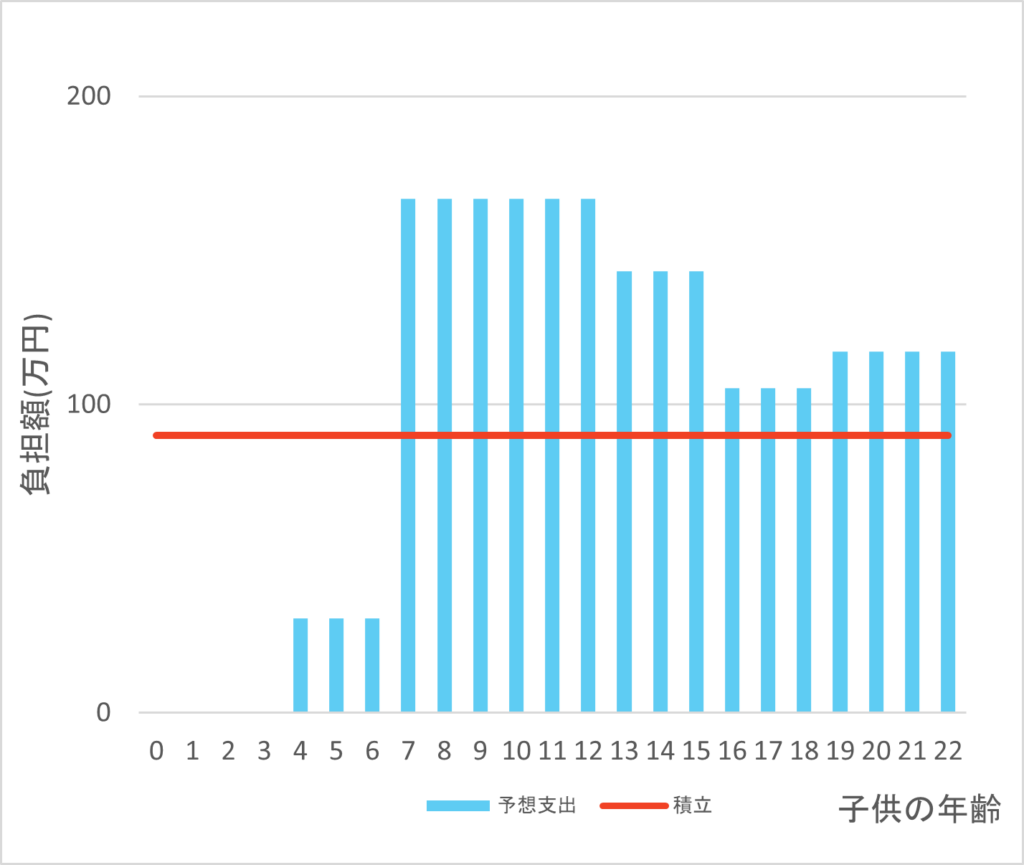

先ほどの割引率を計算した時のデータを用いて、実際に発生する費用と、平準化した後費用負担を比較したのが、以下のグラフです。

小学校進学以降の負担を前倒しで準備しておくことで、先述の230万円の負担減に加えて、子育て費用に関する支出を一年あたり90万円(1か月7.5万円)に均一化させることができました。

負担軽減の様子を以下のグラフにまとめました。

このグラフでは子供が小学校の間が一番金銭的負担が大きくなっています(水色の棒グラフ)が、子供が私立理系の大学に進学した場合、負担が一番大きくなるのは大学進学後になります。

子育て費用を運用するデメリット

長期間にわたって資金が拘束される

負担の平準化は、裏を返せば長期間にわたって資金が拘束されることを意味します。つまり、子育て費用の準備をする為に、自動車の乗り換えや、住宅の購入などの大きな支出を伴う活動に影響がでるリスクがあります。

ただし、いつ、いくら積み立てるかは、自分の裁量次第です。この記事の後半で積立計画の作成をしますが、その時に、ご自身のライフプランを踏まえて積立の計画を立てていただければと思います。

損をするリスク

運用を行う以上、損をするリスクからは避けられません。

株式は長期的にみると優れたパフォーマンスを発揮することで知られていますが、相場状況によってはお金が必要なタイミングで元本割れになっているリスクがあります。ソーシャルレンディングであれば利息の支払い遅延や元本棄損といったリスクがあります。

子育て費用の積立期間は20年近くにもなり、長期投資の部類に入りますが。運用中は資金を入れたり引き出したりを繰り返すことになる為、中期投資の面も併せ持ちます。無傷のまま乗り切れるとは思わずに、ある程度の損は受け入れる心づもりが必要です。

子育て費用の積立運用の方法

子育て費用を運用する際の運用方法を紹介します。それぞれにメリット・デメリットがある為、ご自身のリスク許容度に会った方法を選択してください。

貯金

子育て費用を準備する一番基本的な方法は「貯金」です。貯金のメリット及びデメリットは以下の通りです。

メリット

預金保険制度により1000万円までの預金については元本が保証されます。

デメリット

普通預金金利は、比較的金利が高いとされるネット銀行でも高々0.35%で、株式などのリスク資産の利回りと比べると足元にも及びません。

この利回りでは負担の平準化はできても、負担の軽減が見込めません。

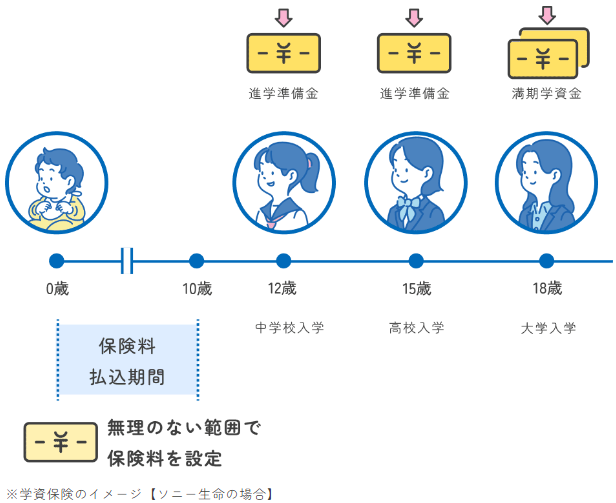

学資保険

子育て費用を計画的に準備するための貯蓄型の保険です。毎月決まった額の保険料を支払うことで、子供の成長に合わせた学資金を受け取ることができます。(以下の画像はソニー生命ウェブページより引用)

メリット

・万が一契約者が亡くなった場合、受け取れる額資金はそのままに保険料の支払いが免除されます。

・学資保険の保険料として支払った額は、生命保険料控除の対象となる為、税負担が軽減できます。また、学資金の受け取りについても、一時所得扱いとなる為、一定額までは非課税となります。

デメリット

・途中で解約すると、受け取る金額が支払った保険料を下回るリスクがあります。

・学資保険の満期は18年~22年程度、返戻率は110%~120%程度の商品が多いですが、利回りを1年あたりに換算すると、高々1%程度です。普通預金よりはマシですが、負担軽減効果はあまり大きくありません。

株式投資

子育て費用を現金が必要になるタイミングまで株式で運用し、運用益を得て負担を減らそうとするものです。

メリット

高いリターンが期待できます。S&P500指数の直近の年間リターンは約8%です。捕らぬ狸の皮算用ですが、年8%リターンが20年続けば、元本は約4倍になります。

デメリット

現金化のタイミングでの相場状況によっては元本割れのリスクがあります。株式投資は数十年単位の長期投資においては優れたパフォーマンスを発揮することが知られていますが、短期的には元本割れのリスクがあります。

ソーシャルレンディング

ソーシャルレンディングで子育て費用を運用し、利息を得て、子育て費用の負担を軽減することを目指します。

メリット

・年率5~10%程度のリターンが期待できます。長期間運用を続けることで負担軽減効果はかなり大きくなります。

・何事もなければ満期で元本が戻ってくるため、キャッシュフローの計画が立てやすいです。

注意:ソーシャルレンディングが元本保証であるという意味ではありません。詳しくは本記事冒頭で紹介した別記事でのソーシャルレンディングのメリット・デメリットをご覧ください。

デメリット

利払い・元本償還の遅延や貸し倒れリスクがあります。株式は含み損を抱えてもプラスになるまで塩漬けしたり、損を受け入れればその時点で現金化が可能ですが、ソーシャルレンディングで遅延が発生すると、支払いがあるまで現金化はできませんし、損を受け入れるしかありません。

子育て費用を運用しながら準備する方法

前の章で子育て費用を運用しながら準備する方法を4つ紹介しました。

この章では、ソーシャルレンディングや株式で子育て費用を運用することで、子育て費用の負担を平準化したり、軽減したりする具体的なやり方について説明します。

以下の作業では表計算ソフトを使用しますので、画面の大きいタブレットやPCで作業することをお勧めします。

(Step1)子育て費用を見える化する

本記事の最初の方で紹介した文部科学省の「子供の学習費調査」等のデータを用いて、西暦何年(子供が何歳の時)にいくらの子育て費用が必要かを時系列で纏めます。子供が複数人いる場合は、費用を合計して1年あたりに必要な金額を計算します。

参考例として先に掲載した画像を再掲します。

もしお子さんが生まれる前 or 幼稚園入園前位であれば、全て私立に進学したケースで金額の想定を行うことをお勧めします。なぜなら、全て私立に進学した場合が一番子育て費用の負担が大きくなる為です。もし、将来、子供が国公立の学校に進学してくれれば、準備していたお金が余るので「ラッキー!」と考えられます。

ただし、居住地によっては、小中学校で私立に進学するという選択肢が無い場合もあります。その場合には、ご自身の居住地の事情にマッチした負担最大ケースでの費用を求めれば大丈夫です。

(Step2)適当に入金計画を立てる

適当にというのは、この段階ではどれだけの金額を積み立てればいいかが分からない為、「えいや!」で入金計画を立てましょうということです。

この段階では「子供のために無理なく貯金できる額」で大丈夫です。この時、将来の自分の給与の増加分を考慮に入れて少しずつ積立額を増やしていくのがいいかと思います。

入金計画はステップ5で運用益を考慮しながら、積立額を調整を実施しますので、いきなり収支を合わせようとしなくても大丈夫です。

(Step3)毎年のキャッシュフローを計算する

(Step1)でまとめて毎年の支出と、(Step2)で適当に決めた積立計画から、毎年のキャッシュフローを計算します。

(Step4)子育て費用の積立残高の推移を想定する

以下ではソーシャルレンディングで子育て費用を運用したと想定して資産の推移を求めます。

ソーシャルレンディングにおける想定利回りを決める

ソーシャルレンディングで運用する場合、年率5~10%の利回りが期待できます。今は期待利回りの中央値である年率7.5%で計算を実施してみます。利息に対する税金、ソーシャルレンディングプラットフォームへの手数料を考慮すると、実際の利回りはおおよそ以下のように計算できます。(プラットフォームへの手数料は運用先の実際の値を確認してください。)

(実際の利回り) = 7.5%×0.8-1% = 5%

※簡単のために利息への課税を20%としています。

キャッシュフローがプラスの年

(Step1)で求めた毎年の子育て費用に関する支出と(Step2)で決めた毎年の積立額の差額を計算し、キャッシュフローがプラスになった年は以下の計算を行います。

・前年の残高に対して上で求めた想定利回りから利息を計算して、残高に加える

・その年のキャッシュフロー(CF)のプラス額に対して想定利回りの半分で利息を計算し、プラス額と利息を残高に加える

[計算式]

(その年の残高)=(前年残高)×(1+想定利回り)+(その年のCFプラス額)×(1+想定利回り÷2)

ここで、その年の入金分(キャッシュフローのプラス分)の利回りを想定の半分にしているのは、毎年の積立額を一括でなく、分割して入金することを想定している為です。

キャッシュフローがマイナスの年

子育て費用の支出と積立額の差額がマイナスになる年は、前年残高からキャッシュフローのマイナス分を差し引き、残った残高に対して想定利回りで利息を計算して、利息を残高に加えます。

[計算式]

(その年の残高)=(前年残高-CFマイナス分)×(1+想定利回り)

(Step5)入金計画を修正する

(Step4)までを実施して、子供が一人立ち(就職)した年の残高をワクワクしながら確認すると、多くの方はかなり大きな額のマイナスになっており、絶望するかと思います。

そのような場合は、自分を育ててくれた両親に感謝しつつ入金計画を修正します。

ただし、少しでも入金を楽にするために想定利回りを変更するのはやめましょう。利回りの高い投資は、その分リスクも高いことを意味します。利回りの高い案件はそもそも案件数が少ないので継続して投資し続けられるか不透明ですし、不用意に行った高リスク案件で大切な子育て資金を少しでも失うのは何としても避けなければならないからです。

まずは数遊びレベルで構いませんので、想定利回りの下、子供が一人立ちする年の残高が0になるように入金計画を修正しましょう。

(Step6)覚悟を決める

(Step5)までで、机上の数遊びではありますが、毎年いくらずつ積み立てなければいけないかが分かりました。あとは覚悟を決めて計画通りに毎年お金を淡々と積み立てて運用していくだけです。

私も「ひーひー」言いながら歯を食いしばってお金の積立をしています。一緒に頑張りましょう。

(Step7)定期的に運用の成果を確認して計画を修正する

最後に、定期的に運用が計画通り行われているかを確認し、計画から差異が生じた場合入金計画を修正しましょう。

私は毎年の年末にその年の運用成果を振り返り入金計画をアップデートするようにしています。

まとめ

子育て(教育)に必要な費用を調べると幼稚園から大学まで全て私立に進学した場合、必要な子育て費用は総額で約2300万円になることが分かりました。

しかし、子育て費用はいつ、いくら必要なのかが明確な為、時間をかけて準備することで、金銭的負担の平準化や軽減が可能となります。

本記事ではソーシャルレンディングを用いて、子供が生まれた瞬間や妊娠が分かった瞬間から積立を始め、子育て費用の負担をできる限り軽減する方法について説明してきました。

また今回紹介した”考え方”は子育てに限らず、住宅の購入資金や老人ホームの費用の準備など、予め想定できる大きな支出の準備に応用できると考えます。この考え方をより一般的にしてまとめなおした記事が冒頭でも紹介した以下の記事になりますので、気になる方はぜひこちらの記事もご覧ください。

最後に

本記事では子育て費用を積極的に運用することで、負担を平準化および軽減する方法を紹介しますが、記載の運用方法を採用するかどうかは自己判断の下、各自の責任においてご対応をお願いします。